Dług publiczny i zadłużenie Skarbu Państwa – poziom i struktura

29.03.2023

Jednym z najbardziej istotnych elementów branych pod uwagę przy ocenie sytuacji ekonomicznej poszczególnych krajów jest kwestia zadłużenia publicznego. Kluczowe znaczenie ma tutaj wysokość tego zadłużenia, którą odnosi się przeważnie do nominalnej wartości produktu krajowego brutto. W ten sposób uzyskuje się informację zarówno o względnym poziomie długu, jak i możliwości określonej gospodarki do generowania strumieni finansowych umożliwiających jego bieżącą obsługę. Ta miara jest następnie uwzględniana przez inwestorów na rynkach finansowych. Wpływa ona także na ocenę międzynarodowych instytucji finansowych oraz agencji ratingowych, analizujących stan oraz perspektywy danej gospodarki.

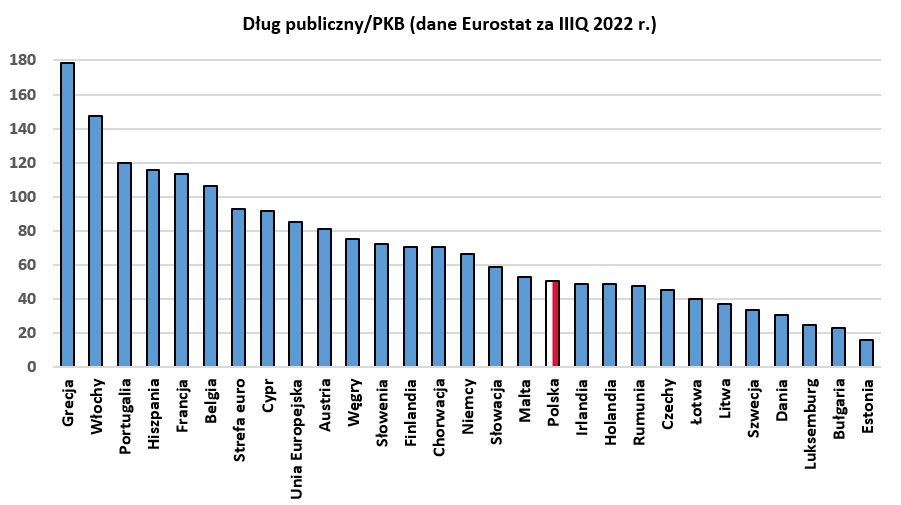

Dług publiczny Polski w relacji do PKB według danych Eurostatu za trzeci kwartał 2022 roku wyniósł 50,3%. To poziom zdecydowanie poniżej średniej unijnej, która wynosi 85,1%, jak i strefy euro, gdzie relacja dług publiczny/PKB to 92,9%. Wśród 10 największych gospodarek Unii Europejskiej względny poziom zadłużenia Polski także jest stosunkowo niski, zajmujemy bowiem dopiero 7. miejsce w tym zestawieniu (licząc od państwa z najwyższym poziomem długu), a warto odnotować, że Holandia i Irlandia mają dług w relacji do PKB zaledwie o 1 pkt. procentowy niższy niż Polska.

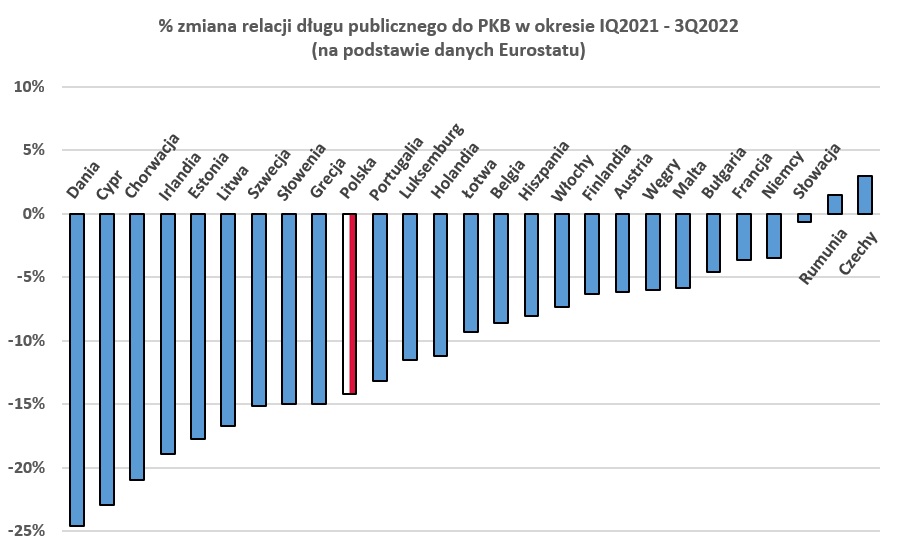

Polska jest także w czołówce państw w Unii Europejskiej, które zmniejszają poziom zadłużenia względnego w najszybszym tempie po skokowym wzroście w 2020 i na początku 2021 roku, spowodowanym kosztami walki z ekonomicznymi skutkami pandemii koronawirusa. W porównaniu z I kw. 2021 roku zmniejszyło się ono aż o 14,2% (czyli licząc w pkt. procentowych o 8,3). Tak duży spadek udało się osiągnąć, mimo iż w międzyczasie wdrożono tzw. tarczę antyinflacyjną oraz wsparcie dla uchodźców z Ukrainy. Podkreślić należy, iż przed wybuchem pandemii poziom zadłużenia Polski systematycznie spadał. W 2016 roku wynosił 54,5%, by w 2019 roku zmniejszyć się do 45,7%. Wydaje się, że gdyby nie pandemia, a następnie wybuch wojny w Ukrainie, wysokość długu ustabilizowałaby się wyraźnie poniżej 50% w relacji do PKB.

Polskie zadłużenie (odtąd mówić będziemy o długu Skarbu Państwa, nie zaś długu publicznym, który jest pojęciem szerszym) poprawia się także nie tylko jeśli chodzi o jego wysokość, ale także strukturę. W tym kontekście sprawdza się, w jakiej walucie jest on nominowany oraz analizuje status nabywców (rezydenci bądź nierezydenci) skarbowych papierów wartościowych (SPW). Wysoki poziom zadłużenia w walutach obcych zwiększa ekspozycję portfela długu Skarbu Państwa na ryzyko walutowe. Oznacza to, że w sytuacji niekorzystnych zmian kursowych (wzrostu ceny waluty zagranicznej wyrażonej w walucie krajowej) może dojść do znacznego wzrostu kosztów obsługi długu Skarbu Państwa. Istotne jest zatem, aby, o ile to możliwe, rósł udział zadłużenia nominowanego w walucie krajowej. Nie chodzi bynajmniej o to, aby udział zadłużenia w innych walutach wyeliminować zupełnie. Obecność takiego zadłużenia może mieć pozytywny wpływ w kontekście dywersyfikacji źródeł finansowania, czy samych kosztów jego pozyskania. Problematycznym jest jednak zbyt duży udział takiego długu. W okresie od stycznia 2016 roku do stycznia 2023 roku udział długu nominowanego w złotym zwiększył się z 63,3% do 76,6%.

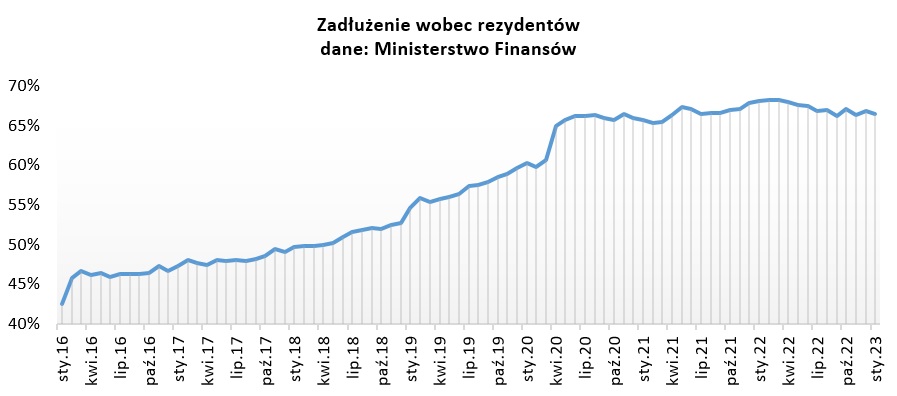

Co istotne, na korzyść zmieniła się także struktura portfela długu Skarbu Państwa z uwzględnieniem tego, kto jest w jego posiadaniu. Od stycznia 2016 roku do stycznia 2023 roku o połowę wzrósł udział rezydentów, czyli podmiotów mających miejsce zamieszkania lub siedzibę na terytorium Rzeczpospolitej Polskiej. W 2016 roku było to około 40% obecnie zaś już niemal 2/3 zadłużenia jest w posiadaniu podmiotów krajowych. Zmniejsza to ekspozycję polskiego zadłużenia na gwałtowne wahania na globalnych rynkach finansowych i w konsekwencji ułatwia zarządzanie jego ryzykiem.

Walutowa struktura zadłużenia Skarbu Państwa

Na podstawie danych Ministerstwa Finansów

Jak wskazał, Piotr Nowak, wiceminister finansów odpowiadający za zarządzaniem długiem Skarbu Państwa w latach 2015 – 2020, , a więc w okresie największego spadku proporcji długu wobec nierezydentów: „Bezpieczna jest również struktura długu publicznego. Dług Skarbu Państwa w walutach obcych sukcesywnie się obniża (…). Większość długu Skarbu Państwa znajduje się w posiadaniu inwestorów krajowych”.

Podsumowując, w ostatnich latach kluczowe parametry polskiego długu publicznego (tym terminem obejmujemy także rozważania dotyczące długu Skarbu Państwa) uległy znaczącej poprawie. Zwiększył się udział zadłużenia nominowanego w złotym, zdecydowanie wzrósł udział rezydentów wśród posiadaczy tego długu zaś sam poziom zadłużenia, pomimo wyzwań ostatnich lat, jest niewysoki na tle innych państw UE. Podjęte po 2015 roku działania umożliwiły znaczącą poprawę struktury polskiego zadłużenia. Do tego, jako zjawisko pozytywne, potraktować trzeba rosnące zainteresowanie obligacjami oszczędnościowymi emitowanymi przez Skarb Państwa. Jeszcze na początku 2016 roku Polacy mieli w swoich portfelach SPW o wartości około 10 mld zł, obecnie to już ponad 80 mld zł.