Reforma zarządzania gospodarczego w Unii Europejskiej

30.04.2024

- Po kilkuletniej przerwie wywołanej pandemią i atakiem Rosji na Ukrainę ponownie obowiązują unijne reguły budżetowe.

- 30 kwietnia 2024 r. wchodzi w życie reforma zarządzania gospodarczego w Unii Europejskiej.

- Nowy sposób nadzoru finansów publicznych państw członkowskich przez Komisję Europejską i Radę UE ma wzmocnić stabilność finansów publicznych w średnim okresie.

- Ma sprzyjać zrównoważonemu wzrostowi gospodarczemu i zwiększeniu odporności gospodarki UE.

Reguły fiskalne na nowo

Najbardziej znane z unijnych reguł pozostaną bez zmian: próg 3% PKB dla deficytu oraz 60% PKB dla długu sektora instytucji rządowych i samorządowych. Standardowy okres na dojście do tych wartości zostanie jednak znacząco wydłużony. Zgodnie z prawem Unii Europejskiej, w tym roku nie jest wymagane przygotowanie przez państwa członkowskie programów konwergencji i stabilności (w Polsce co roku, z końcem kwietnia publikowana była „Aktualizacja Programu Konwergencji”).

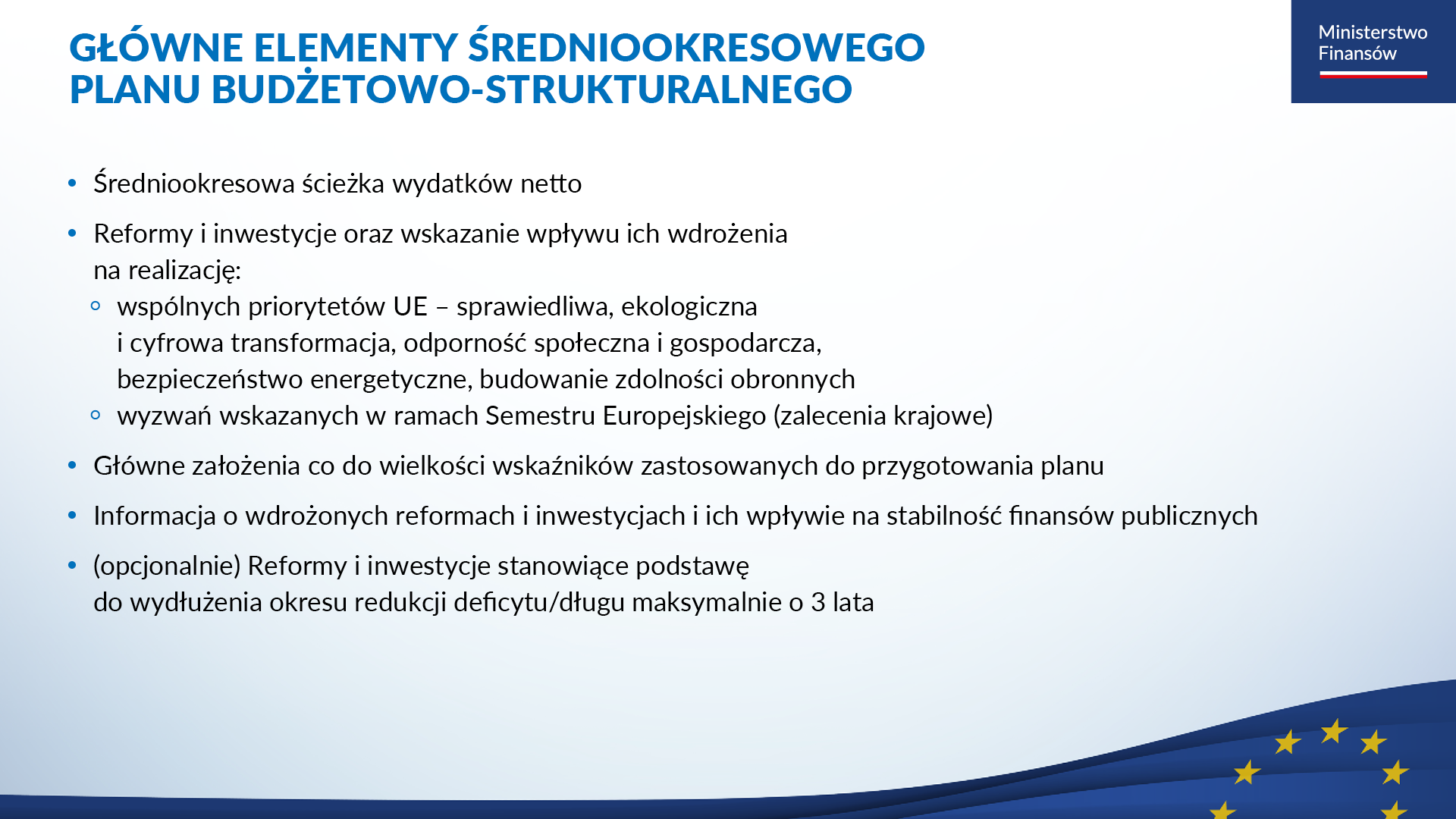

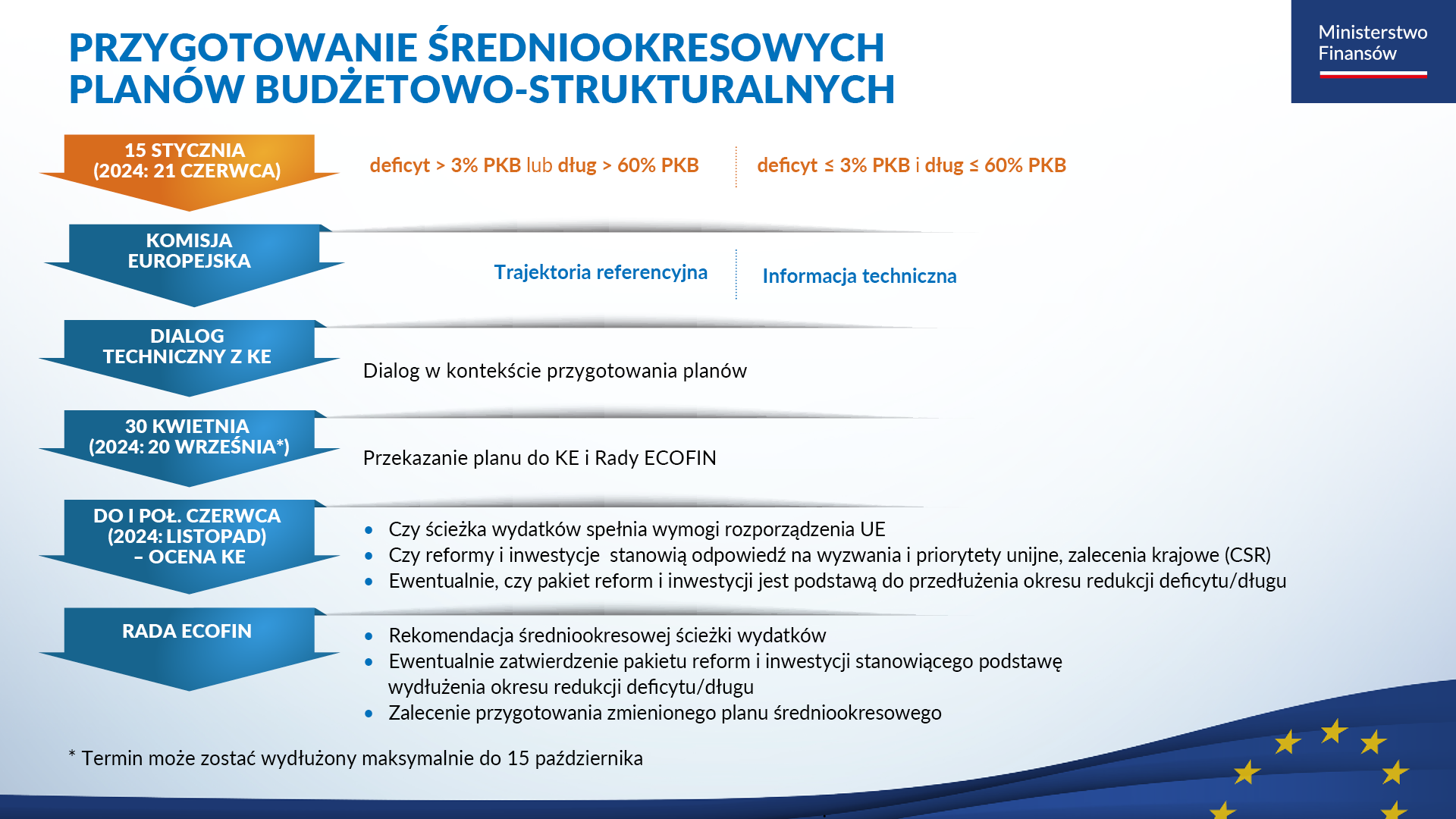

Wszystkie państwa członkowskie są zobowiązane do opracowania jesienią br. średniookresowych planów budżetowo-strukturalnych. Najważniejszy element nowych planów stanowić będą ścieżki wydatków wiążące na okres co najmniej 4 lat.

W praktyce Polska, podobnie jak inni członkowie UE, jesienią 2024 r. opublikuje i prześle do analizy Komisji Europejskiej plan budżetowo-strukturalny na lata 2025-2028. Następnie plan ten będzie podlegał ocenie Komisji Europejskiej i opinii Rady UE. Nowe przepisy sprawiają, że zdanie Rady UE będzie prawnie wiążące.

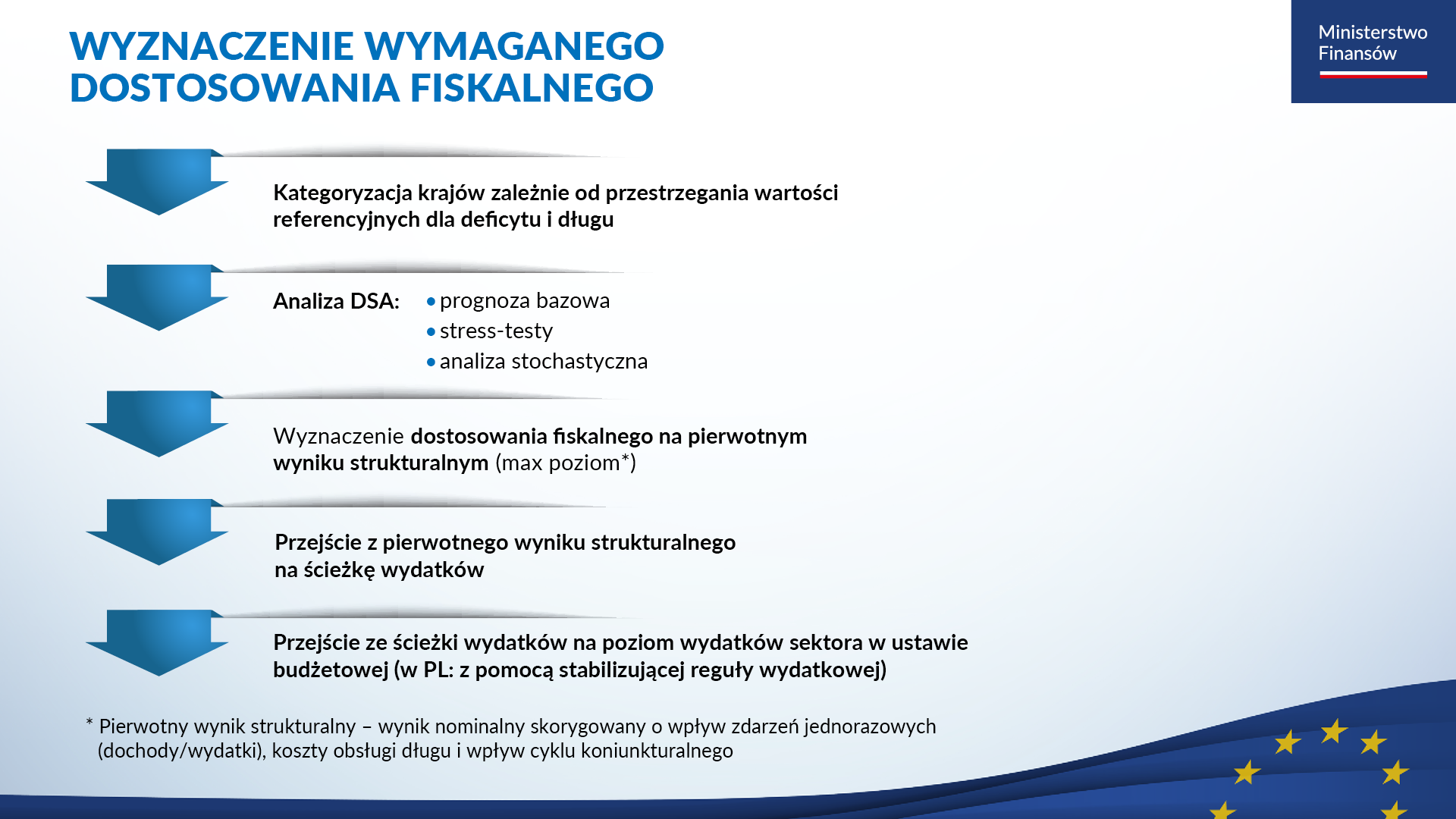

Plan średniookresowy wyznaczy maksymalne tempo wzrostu wydatków do 2028 r. zapewniające bezpieczeństwo finansów publicznych, tj. ograniczenie w określonym horyzoncie deficytu do poziomu poniżej 3% PKB i odpowiednią redukcję długu lub utrzymanie deficytu i długu poniżej wartości referencyjnych (odpowiednio 3% dla deficytu i 60% PKB dla długu). Tempo to będzie wiążące dla kolejnych ustaw budżetowych. Z uwagi na tak daleką perspektywę, Unia Europejska nie oczekuje podania w planie wszystkich narzędzi prowadzących do osiągnięcia tego celu. Konkretne działania (w dochodach, wydatkach czy też reformy strukturalne), zapewniające realizację tej ścieżki wydatków, muszą być natomiast przedstawione w projektach corocznych budżetów. Szczególną rolę będą pełnić działania po stronie dochodowej (tzw. działania dyskrecjonalne), które mogą służyć albo realizacji wymogów w zakresie dostosowania fiskalnego albo zwiększeniu przestrzeni wydatkowej. Ścieżki wydatków będą bowiem ustalone w kategoriach netto, tj. bez uwzględnienia tych działań.

Do końca br. polski plan zostanie zaopiniowany przez Radę UE. Po zatwierdzeniu 4-letniej ścieżki wydatków przez Radę UE na język budżetu państwa będzie ją w Polsce przekładać stabilizująca reguła wydatkowa określona w ustawie o finansach publicznych (SRW). Ministerstwo Finansów pracuje obecnie nad dostosowaniem jej kształtu, tak aby zapewnić spójność SRW z nowymi przepisami UE.

Limity wydatków

Nadzorem zostanie objęta większość wydatków, przy czym mowa tu nie tylko o wydatkach budżetu państwa, lecz szerzej – sektora instytucji rządowych i samorządowych, którego zakres wyznaczają unijne przepisy (to on właśnie podlega nadzorowi UE). Nadzór ten będzie jednak dotyczył łącznego poziomu wydatków, a nie poszczególnych kategorii. Dodatkowo, wyłączone będą koszty obsługi długu i wydatki na projekty finansowane przez budżet UE. Parlamentowi Europejskiemu zawdzięczamy wyjęcie z limitu wydatków także krajowych wydatków na współfinansowanie projektów finansowanych z UE. Natomiast nie będą wyłączane wydatki związane z obroną narodową czy też innymi czynnikami istotnymi dla procedury nadmiernego deficytu (EDP).

Podejście do kalkulacji wymaganego dostosowania fiskalnego będzie zupełnie nowe. Kluczowa będzie analiza stabilności długu w długim, bo aż 14-17-letnim okresie, tzw. DSA (ang. debt sustainability analysis). Komisja Europejska przekaże każdemu krajowi z deficytem powyżej 3% PKB lub długiem powyżej 60% PKB tzw. trajektorię referencyjną, czyli prognozę tempa wzrostu wydatków sektora w średnim okresie (4-7 lat), spełniającą zarówno wymogi redukcji deficytu lub długu w tym okresie, jak i utrzymania stabilności finansów publicznych po okresie korekty. Realizacja proponowanej przez Komisję ścieżki wydatków ma doprowadzić do obniżenia deficytu najpóźniej w 2028 r. do wartości poniżej 3% PKB. W krajach z wysokim długiem ma zaś spowodować, że najpóźniej w 2028 r. dług znajdzie się na trwałej ścieżce spadkowej lub wręcz poniżej 60% PKB. Ścieżka ta będzie musiała być wystarczająca do zapewnienia stabilności długu nawet w przypadku pogorszenia się koniunktury lub wystąpienia niekorzystnych szoków gospodarczych.

Nowe przepisy łagodniejsze, ale bardziej wrażliwe na odchylenia

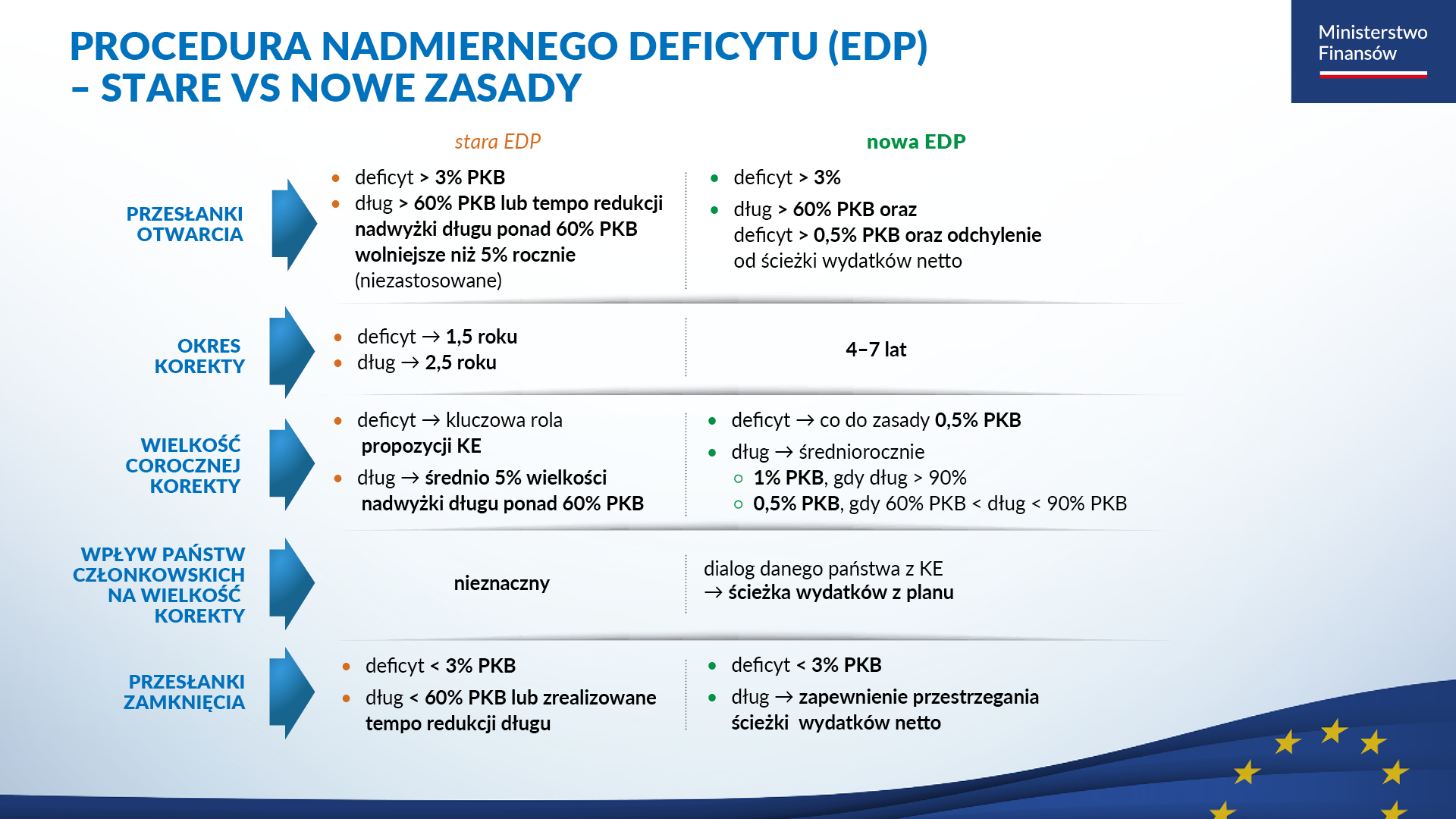

Wcześniej standardem w Unii Europejskiej było korygowanie nadmiernego deficytu w półtora roku po jego stwierdzeniu przez UE, a w przypadku wysokiego długu – redukcja nadwyżki ponad dozwolone 60% PKB w tempie średnio 5% rocznie. Nowe przepisy UE są bardziej liberalne niż dotychczas obowiązujące, zarówno pod względem skali, jak i tempa pożądanej redukcji nadmiernego deficytu czy długu. Wcześniejsze, szczególnie co do długu, okazały się bowiem nierealistyczne (przykładowo, kraj z długiem 100% PKB powinien był co roku redukować dług o co najmniej 2% PKB). Komisja Europejska tłumaczyła brak zadowalającego tempa redukcji długu czynnikami cyklicznymi (słaby wzrost gospodarczy) lub nakładami finansowymi na wspieranie solidarności międzynarodowej, a w rezultacie Rada UE nie rekomendowała jego ograniczenia żadnemu państwu z długiem ponad 60% PKB.

Zgodnie z nowymi przepisami, tempo redukcji długu będzie dwa razy niższe, jednak Komisja Europejska będzie zobowiązana do uruchomienia procedury EDP, jeśli kraj z długiem powyżej 60% PKB i deficytem przekraczającym 0,5% PKB odszedłby istotnie od rekomendowanej przez Radę UE ścieżki wydatkowej. Istotne odchylenie od ścieżki zostało określone na poziomie powyżej 0,3% PKB w ciągu jednego roku lub powyżej 0,6% PKB w ujęciu skumulowanym. Wtedy kraj będzie musiał zniwelować nagromadzone odchylenia na rachunku kontrolnym i zapewnić redukcję długu sektora. Jest to istotna zmiana, gdyż w dotychczasowej praktyce kraje z długiem powyżej 60% PKB nigdy nie zostały objęte EDP.

Procedura nadmiernego deficytu nadal będzie rozpoczynana z powodu przekroczenia przez deficyt progu 3% PKB. Okres korekty zostanie jednak znacznie wydłużony z obecnego 1,5 roku do 4-7 lat. Dodatkowo, kraje wdrażające projekty dzięki pożyczkom z unijnego Instrumentu na rzecz Odbudowy i Ożywienia Gospodarczego, czyli realizujące KPO i zarazem ponoszące w latach 2025-2026 ciężar współfinansowania funduszy UE, mogą odłożyć konsolidację fiskalną na ostatnie lata tegorocznego planu.

W przypadku otwarcia procedury nadmiernego deficytu, Rada UE będzie rekomendowała korygującą ścieżkę wydatkową. Ścieżka ta, co do zasady, będzie oparta na ścieżce przedstawionej w planie. Kraje zyskały więc wpływ na tempo i skalę korekty deficytu.

Wydatki pod nowym nadzorem od 2025 r.

Ustawa budżetowa na 2025 r. będzie opracowana jeszcze bez oparcia w rekomendacjach Rady UE co do tempa wzrostu wydatków. Państwa będą już dysponowały trajektoriami referencyjnymi z Komisji Europejskiej, jednak nie będą one wiążące. W dyskusji z Komisją kraje będą mogły zaprezentować argumenty ekonomiczne uzasadniające przyjęcie innych (od zaproponowanych przez Komisję Europejską) założeń, a w efekcie łagodniejszej ścieżki redukcji deficytu lub długu. Ostatecznie rekomendowane przez Radę UE ścieżki wydatków będą stanowiły kompromis pomiędzy propozycją Komisji a propozycją danego kraju.

Państwo członkowskie może zaproponować w planie średniookresowym wydłużenie okresu dostosowawczego (tj. okresu redukcji deficytu lub długu) z 4 do 7 lat. Warunkiem jest jednak zobowiązanie do realizacji reform strukturalnych i inwestycji wspierających zrównoważony wzrost, stabilność długu i realizację priorytetów UE. Opis reform i inwestycji w planie musi wówczas zawierać wskaźniki umożliwiające ocenę ich realizacji. Reformy należy zakończyć w ciągu 4 lat obowiązywania planu, a znaczny postęp w realizacji inwestycji osiągnąć w wydłużonym (maksymalnie 7-letnim) okresie dostosowawczym.

Plan średniookresowy, po zatwierdzeniu ścieżki wydatków przez Radę UE, zacznie być realizowany w 2025 r., a jego zmiana będzie możliwa tylko wskutek obiektywnych okoliczności uniemożliwiających jego realizację albo w przypadku powołania nowego rządu. Tak jak oryginalny plan, również ten zrewidowany wymagałby analizy UE i zatwierdzenia ścieżki wydatków. Rewizja planu nie wpłynie natomiast ani na złagodzenie ścieżki wydatków, ani na horyzont planu. W sytuacji powołania nowego rządu możliwe jest jednak przedłożenie zupełnie nowego planu na okres jego kadencji

Co roku w kwietniu będzie publikowane sprawozdanie z jego realizacji. Komisja Europejska będzie monitorowała na rachunku kontrolnym, ewentualne odchylenia od rekomendowanej ścieżki. Przestrzeganie ścieżki wydatków będzie przesłanką do zakończenia procedury nadmiernego deficytu. Natomiast kumulacja odchyleń od niej będzie przesłanką do wzmocnienia nadzoru UE w procedurze. Jeśli kraj ubiegał się o wydłużenie okresu dostosowawczego, monitoringowi podlegać będzie też wdrażanie reform i inwestycji. Jeśli nie będzie ono zadowalające, Rada UE będzie mogła zalecić korektę ścieżki wydatków i skrócić okres dostosowawczy.

Procedura nadmiernego deficytu

Przy inicjowaniu procedury nadmiernego deficytu Komisja Europejska będzie zobowiązana przeanalizować wpływ istotnych czynników, np. wzrostu inwestycji publicznych w obronę narodową w danym kraju, na przekroczenie przez deficyt sektora instytucji rządowych i samorządowych progu 3% PKB. Jeśli Komisja stwierdziłaby, że przekroczenie tego progu wynika tylko z tych czynników, dane państwo nie musiałoby korygować deficytu do poziomu poniżej 3% PKB.

Polska od początku prac nad reformą zarządzania gospodarczego w UE dążyła do uznania wydatków obronnych, w związku z bezpośrednim zagrożeniem na granicach UE, jako istotnego czynnika przy ocenie wypełniania kryterium deficytu lub długu. Nowe przepisy uwzględniają polski postulat, uznając zwiększenie inwestycji w obronność jako jeden z istotnych czynników przy orzekaniu występowania nadmiernego deficytu. Inwestycje mogłyby zostać ocenione w zestawieniu ze średnią unijną oraz trendami średniookresowymi. Przepisy nie zamykają jednocześnie możliwości uwzględnienia w procedurze innych istotnych czynników. Wymagają one bowiem zwrócenia przez UE „szczególnej uwagi" na „wkład finansowy we wspieranie solidarności międzynarodowej i osiąganie celów polityki UE".

Nowe przepisy UE nie zostały jeszcze w pełni doprecyzowane. Ponieważ są to nowe rozwiązania, nie ma również ich interpretacji ze strony Komisji Europejskiej. Szczegóły techniczne dotyczące stosowania nowych przepisów w praktyce, w tym przebiegu tegorocznej procedury nadmiernego deficytu, są jeszcze ustalane na forach UE.

Poniżej linki do informacji:

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2024/1263 z dnia 29 kwietnia 2024 r. w sprawie skutecznej koordynacji polityk gospodarczych i w sprawie wielostronnego nadzoru budżetowego oraz uchylające rozporządzenie Rady (WE) nr 1466/97

- Dyrektywa Rady (UE) 2024/1265 z dnia 29 kwietnia 2024 r. zmieniająca dyrektywę 2011/85/UE w sprawie wymogów dla ram budżetowych państw członkowskich

- Rozporządzenie Rady (UE) 2024/1264 z dnia 29 kwietnia 2024 r. zmieniające rozporządzenie (WE) nr 1467/97 w sprawie przyspieszenia i wyjaśnienia procedury nadmiernego deficytu