Największy kryzys gospodarczy od II Wojny Światowej

05.08.2020

W pierwszej połowie czerwca 2020 r. OECD opublikowała flagowy dokument Economic Outlook. Według najnowszych projekcji Organizacji, negatywny wpływ pandemii Covid-19 będzie ogromny, a światowa gospodarka będzie musiała zmierzyć się z wyzwaniami podobnymi do tych, z jakimi musiała się zmierzyć podczas wojen światowych.

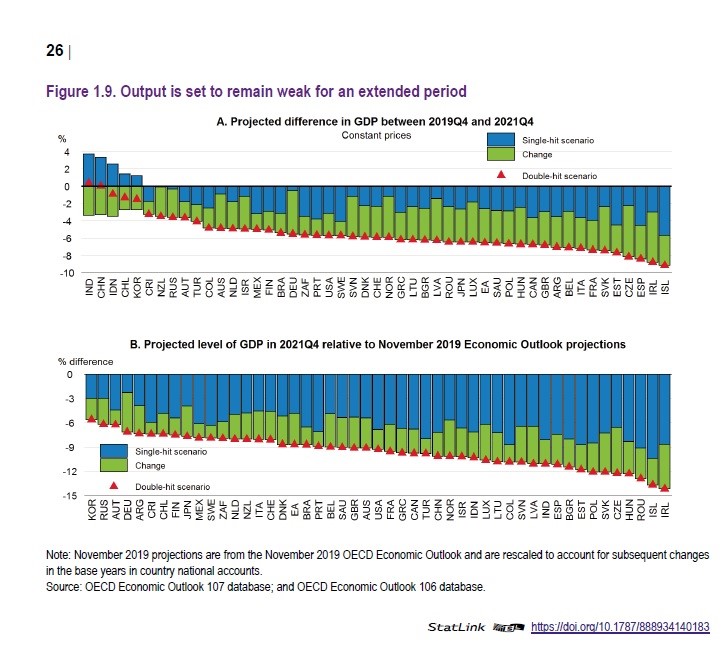

W obliczu panującej niepewności związanej z pandemią COVID-19, w Economic Outlook przedstawiono dwa scenariusze: jeden, w którym wirus ustępuje i pozostaje pod kontrolą, oraz drugi - w którym druga fala pandemii wybuchnie pod koniec br. W scenariuszu "podwójnej fali" przewiduje się, że światowy PKB spadnie w br. o 7,6 % i pod koniec 2021 r. pozostanie znacznie poniżej poziomu sprzed kryzysu; w scenariuszu "pojedynczej fali" Organizacja przewiduje, że światowy PKB spadnie w tym roku o 6%, ale pod koniec 2021 r. niemalże odzyska poziom sprzed pandemii. Epidemia może trwale ograniczyć potencjalny produkt z powodu przedwczesnego wycofywania kapitału, co będzie prawdopodobnie towarzyszyło licznym bankructwom, oraz tzw. efektowi histerezy na rynkach pracy - w miarę przedłużania się okresów bezrobocia. Organizacja prognozuje, że do 2021 r. realny dochód na mieszkańca w większości gospodarek OECD powróci do poziomu z 2013 r. (w scenariuszu podwójnej fali) lub do poziomu z 2016 r. (przy scenariuszu pojedyńczej).

Światowa gospodarka przeżywa obecnie najgłębszą recesję od czasu Wielkiego Kryzysu w latach trzydziestych XX w., przy czym w wielu krajach OECD spadek PKB w Q2 i wzrost bezrobocia wyniósł ponad 20%. W większości państw Organizacji aktywność gospodarcza spadła w trakcie gospodarczego zamknięcia o nawet 20-30%. Spośród rozwiniętych gospodarek, OECD przewiduje, że PKB będzie w tym roku szczególnie niskie w Europie, co odzwierciedla wdrożenie rygorystycznych środków ograniczających rozprzestrzenianie się choroby przez stosunkowo długi czas. Organizacja prognozuje, że PKB strefy euro w 2020 r. będzie o 11½% niższe niż w 2019 r. (w bazowym scenariuszu zakładającym podwójną falę), a w scenariuszu zakładającym pojedynczą - o ponad 9%.

OECD przewiduje, że sytuacja na rynkach pracy ulegnie znacznemu pogorszeniu. Na koniec 2019 r. poziom bezrobocia w krajach Organizacji był na najniższym poziomie od 50 lat, jednak w przeciągu trzech miesięcy uległ on podwojeniu i obecnie wynosi ok. 11% - znacznie powyżej poziomu obserwowanego w czasie światowego kryzysu finansowego. W miarę jak gospodarki zaczną się ponownie otwierać, przewiduje się, że bezrobocie będzie się stopniowo zmniejszać, ale pozostanie znacznie powyżej poziomu sprzed wybuchu pandemii, co odzwierciedla skalę masowych zwolnień w niektórych krajach, a także prawdopodobny spadek zatrudnienia w innych, gdyż w drugiej połowie 2020 r. wygasną tymczasowe programy wsparcia płac i zatrudnienia.

W scenariuszu zakładającym podwójną falę bezrobocie utrzyma się na wysokim poziomie jeszcze w 2021 r., po tym jak w czwartym kwartale 2020 r. osiągnie szczytowy poziom 12½%, co będzie zwiększało ryzyko histerezy w miarę utrwalania się długotrwałego bezrobocia i zmniejszania się współczynnika aktywności zawodowej zniechęconych pracowników. Przewiduje się, że w negatywnym scenariuszu, stopa bezrobocia w krajach OECD będzie bliska 9% pod koniec 2021 r., wciąż powyżej wartości szczytowej odnotowanej podczas światowego kryzysu finansowego i 3,5 punktu procentowego powyżej stopy z końca 2019 r. Znaczny zastój na rynkach pracy wywarłby z kolei dalszą presję na spadek wzrostu płac i dochodów.

Zdaniem OECD, rządy i banki centralne państw członkowskich zareagowały na kryzys niezwykle szybko, ograniczając rozprzestrzenianie się wirusa i zapobiegając jeszcze większemu załamaniu gospodarczemu i finansowemu. Celem działań fiskalnych jest podtrzymanie aktywności gospodarczej, zarówno poprzez specjalne polityki wspierania utrzymania zatrudnienia i wypłacania wynagrodzeń (tzw. postojowe), a także dzięki większym wydatkom i inwestycjom publicznym. W gospodarkach OECD przewidywany jest wzrost publicznej krańcowej skłonności do konsumpcji o 4-4¼% w 2020 r., po średnim wzroście o ok. 2% rocznie w latach 2018-19. Wyjątkowe dodatkowe środki wsparcia w ramach polityki pieniężnej wprowadzane od początku pandemii mają również duże znaczenie dla stabilizacji gospodarczej i ograniczenia obciążeń związanych z obsługą zadłużenia. Znacznie obcięto stopy procentowe, wzmocniono programy skupu aktywów i ukierunkowano interwencje w najbardziej zagrożonych segmentach rynku finansowego. W rezultacie wskazanych powyżej działań, decydenci polityczni stoją obecnie przed wyjątkowymi wyzwaniami: deficyty budżetowe sektora instytucji rządowych i samorządowych są bardzo podwyższone, dług publiczny w wielu krajach wzrośnie do wyjątkowo wysokiego poziomu, stopy procentowe zostały obniżone do zera lub poniżej, a bilanse banków centralnych drastycznie wzrosły.

OECD podkreśla, że nawet jeśli nie dojdzie do kolejnego wybuchu pandemii, należy utrzymać obecną politykę fiskalną i monetarną, aby sprzyjać trwałemu ożywieniu gospodarczemu. Pogorszenie stanu finansów publicznych w bieżącym roku zostanie w pewnym stopniu zrównoważone w 2021 r. cykliczną poprawą sytuacji budżetowej i ograniczeniem środków nadzwyczajnych, ale deficyty budżetowe i zadłużenie pozostaną znacznie wyższe niż w 2019 r. Biorąc pod uwagę prawdopodobną kruchość ożywienia gospodarczego i niską inflację, należy zadbać o to, by nie wycofywać zbyt szybko środków nadzwyczajnych lub - w przypadku zakończenia stosowania takich środków - zastąpić je innymi, które stanowią silniejszy i bardziej ukierunkowany bodziec dla gospodarki. Według OECD, polityka monetarna powinna pozostać bardzo akomodacyjna i zapewniać utrzymanie niskich stóp procentowych.

Ze względu na wyjątkowy poziom niepewności, potrzebne są elastyczne i możliwie szybko wdrażane polityki publiczne: zarówno w celu radzenia sobie z ew. ponownym pojawieniem się ognisk wirusa, jak również wdrażaniem tzw. strategii wyjścia (exit strategies), które muszą różnić się w zależności od sektora, czy skali kryzysu. W przypadku wystąpienia kolejnego ogniska wirusa, jak założono w bazowym scenariuszu, lub w przypadku gdy ożywienie gospodarcze okaże się niespodziewanie słabe, zapewnienie dodatkowych bodźców w ramach polityki fiskalnej będzie wymagało dodatkowych środków stymulacyjnych ze względu na ograniczone możliwości dalszego łagodzenia polityki monetarnej. W tym przypadku może jednak okazać się konieczne, aby banki centralne wzmocniły programy wsparcia płynności.

Aby przeciwdziałać negatywnym wstrząsom wywołanym przez pandemię, OECD rekomenduje wzmocnienie wysiłków na rzecz wdrożenia reform zwiększających produktywność i zatrudnienie w sposób sprzyjający włączeniu społecznemu oraz wspierających realokację zasobów między sektorami. Okresowe zakłócenia w globalnych łańcuchach wartości w czasie kryzysu mogą skłaniać przedsiębiorstwa do zwiększenia odporności poprzez trwałe skracanie łańcuchów dostaw i ograniczenie nakładów, co jednak będzie miało negatywny wpływ na alokację środków i produktywność.

Więcej informacji:

https://www.oecd-ilibrary.org/economics/oecd-economic-outlook/volume-2020/issue-1_0d1d1e2e-en

OECD (2020), OECD Economic Outlook, Volume 2020 Issue 1, OECD Publishing, Paris, https://doi.org/10.1787/0d1d1e2e-en

Photo: © OECD 2020; Cover © Mareen Fischinger/Westend61/Shutterstock