Program rozwoju Morskich Farm Wiatrowych

Morska energetyka wiatrowej to strategiczny kierunek transformacji energetycznej wzmacniający bezpieczeństwo energetyczne oraz stanowiący impuls do rozwoju gospodarczego Polski. W Polityce Energetycznej Polski do 2040 r. wskazano, że moc zainstalowana w morskiej energetyce wiatrowej osiągnie w 2030 r. wartość 5,9 GW, natomiast w 2040 r. – do 11 GW.

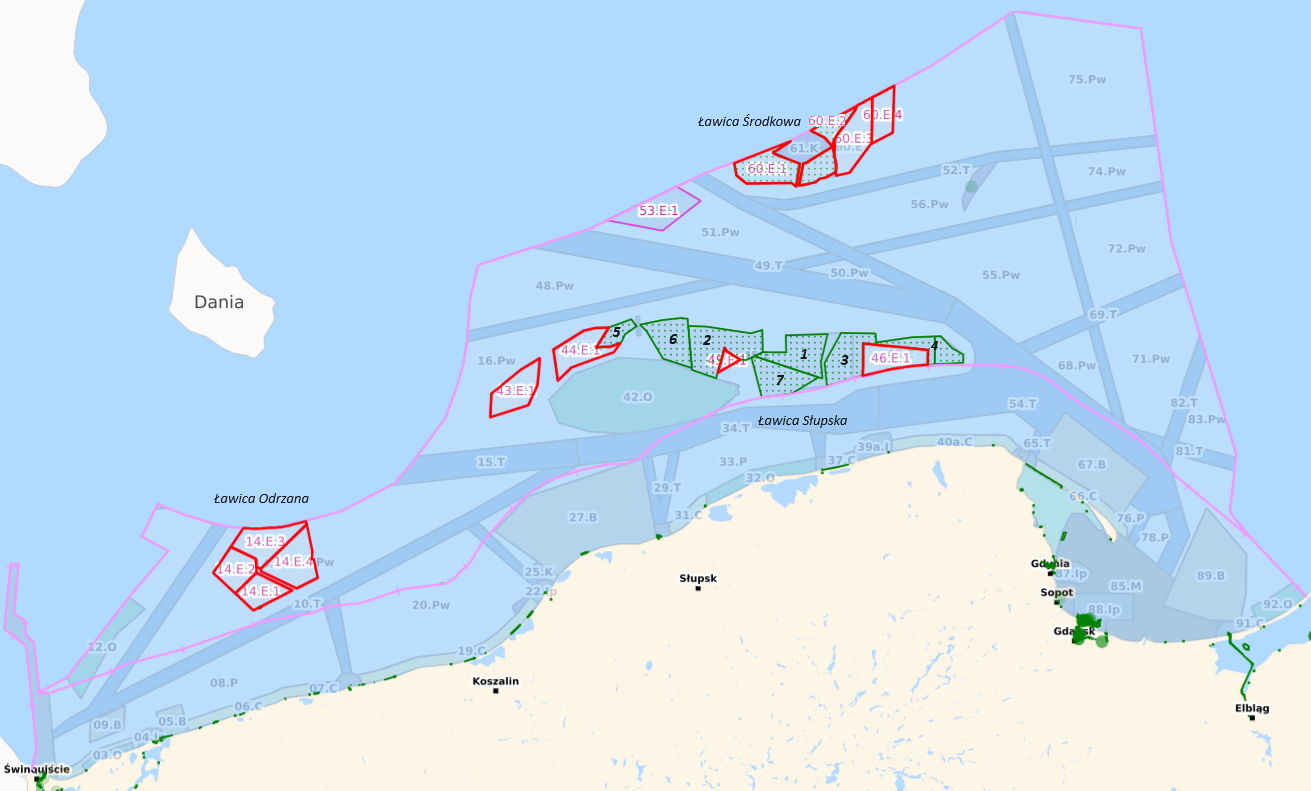

Projekty morskich farm wiatrowych będą rozwijane w polskiej wyłącznej strefie ekonomicznej Morza Bałtyckiego na obszarze wyznaczonym w planie zagospodarowania obszarów morskich w rejonie Ławicy Słupskiej, Ławicy Środkowej i Ławicy Odrzanej.

Źródło: opracowanie własne na podstawie danych wygenerowanych w systemie SIPAM

|

Obszar |

Nazwa projektu |

Inwestorzy |

Moc wskazana w PSZW |

Moc objęta wsparciem |

|

I faza systemu wsparcia (decyzja Prezesa URE) |

||||

|

1 |

Baltica 3 Elektrownia Wiatrowa Baltica 3 sp. z o.o. |

PGE Baltica/Orsted |

1050 MW |

1045,5 MW |

|

2 |

Baltica 2 Elektrownia Wiatrowa Baltica 2 sp. z o.o. |

PGE Baltica/Orsted |

1500 MW |

1498 MW |

|

3 |

Baltic Power Baltic Power sp. z o.o. |

Orlen/Northland |

1200 MW |

1197 MW |

|

4 |

BC-Wind C-Wind Polska sp. z o.o. |

Ocean Winds |

500 MW (2 x 250 MW) |

369,5 MW |

|

5 |

FEW Baltic II Baltic Trade and Invest |

RWE Renewables |

440 MW |

350 MW |

|

6 |

MFW Bałtyk II MFW Bałtyk II sp. z o.o. |

Polenergia/Equinor |

720 – 1200 MW |

720 MW |

|

7 |

MFW Bałtyk III MFW Bałtyk III sp. z o.o. |

Polenergia/Equinor |

720 – 1200 MW |

720 MW |

|

II faza systemu wsparcia (aukcyjna) |

||||

|

14.E.1 |

Energa MFW 1 Energa MFW 1 sp. z o.o. |

Orlen |

812 MW |

bd |

|

14.E.2 |

Energa MFW 2 Energa MFW 2 sp. z o.o. |

Orlen |

896 MW |

bd |

|

14.E.3 |

Orlen Neptun 14.E.3 Orlen Neptun III sp. z o.o. |

Orlen |

1204 MW |

bd |

|

14.E.4 |

Orlen Neptun 14.E.4 Orlen Neptun IV sp. z o.o. |

Orlen |

1204 MW |

bd |

|

43.E.1 |

Baltica 7 PGE Baltica 4 sp. z o.o. |

PGE/Tauron |

990 MW |

bd |

|

44.E.1 |

Baltica 9 Elektrownia Wiatrowa Baltica 9 sp. z o.o. |

PGE |

975 MW |

bd |

|

45.E.1 |

Baltica 2+ Elektrownia Wiatrowa Baltica 2 sp. z o.o. |

PGE/Orsted |

210 MW |

bd |

|

46.E.1 |

Orlen Neptun 46.E.1 Orlen Neptun VIII sp. z o.o. |

Orlen |

966 MW |

bd |

|

60.E.1 |

MFW Bałtyk I MFW Bałtyk I S.A. |

Polenergia/Equinor |

1560 MW |

bd |

|

60.E.2 |

Baltica 1 Elektrownia Wiatrowa Baltica 1 sp. z o.o. |

PGE Baltica |

900 MW |

bd |

|

60.E.3 |

Baltica 1+ Elektrownia Wiatrowa Baltica 1 sp. z o.o. |

PGE |

1185 MW |

bd |

|

60.E.4 |

Baltica 5 Elektrownia Wiatrowa Baltica 5 sp. z o.o. |

PGE/Enea |

555 MW |

bd |

|

53.E.1 |

Postępowanie nierozstrzygnięte |

|||

Źródło: opracowanie własne

Projekty morskich farm wiatrowych na polskich obszarach będą oddalane od linii brzegowej w odległości nie mniejszej niż 22 km, co eliminuje negatywny wpływ na krajobraz nadmorskich miejscowości turystycznych. Projekty znajdują się również poza najważniejszymi obszarami dla rybołówstwa krajowego.

W perspektywie 2030 r. morskie farmy wiatrowe będą odpowiadać w 2030 r. za 13%, a w 2040 r. za 19% generowanej energii elektrycznej. Pierwsze morskie farmy wiatrowe, w polskiej wyłącznej strefie ekonomicznej na Bałtyku, zaczną produkować energię już w 2026 roku. Szacowana wartość inwestycji w morską energetykę wiatrową wyniesie ok. 130 mld zł, które pozwolą na rozwój krajowego łańcucha dostaw oraz przyczynią się do powstania nowych, wysokopłatnych miejsc pracy.

W fazie inwestycyjnej morskich farm wiatrowych niezbędnych będzie około 34 tysięcy etatów, natomiast docelowo w fazie operacyjnej (obsługa gotowych już farm wiatrowych) będzie to około 29 tysięcy miejsc pracy.

Udział lokalnych dostawców w budowie i eksploatacji może osiągnąć aż 50% dla projektów realizowanych po 2030 roku, co w rezultacie przyczyni się do dynamicznego rozwoju polskiej gospodarki. Rozwój kompetencji na rynku morskiej energetyki wiatrowej poprzez wykorzystanie krajowego udziału dostaw stwarza szansę dla polskiego przemysłu – wzrost zatrudnienia, nowa gałęź przemysłu, wzrost dochodów państwa. Ważne jest dotychczasowe doświadczenie polskich firm w budowie jednostek pływających do budowy i serwisowania morskich farm wiatrowych.

Obecnie ponad 100 polskich podmiotów dysponuje wiedzą i doświadczeniem potrzebnym w procesie wytwarzania elementów konstrukcyjnych i eksploatacyjnych na potrzeby budowy morskich farm wiatrowych. Jak wskazują opracowania organizacji branżowych polski przemysł ma znaczący potencjał rozwoju w kierunku zapewnienia dostaw i usług związanych z budową i eksploatacją morskich farm wiatrowych.

W Polsce największymi beneficjentami będą m.in. stocznie, przemysł stalowy i metalowy. Rozkwitną też firmy usługowe i serwisowo-instalacyjne. Wiele z nich już teraz bierze udział w zagranicznych projektach budowy morskich farm wiatrowych, ale są też takie, które planują dopiero wejść do łańcucha dostaw dla morskiej energetyki wiatrowej, dywersyfikując swoje przychody.