Stan polskich finansów publicznych i możliwe skutki fiskalnego „zaciskania pasa”

20.11.2023

Sytuacja finansów publicznych, co mówią liczby?

„W Polsce panuje rozdawnictwo, co przekłada się na zły stan finansów publicznych”. Powyższe stwierdzenie pojawia się przy okazji dyskusji o stanie finansów publicznych oraz inflacji. Wzrost wydatków miałby bowiem odpowiadać zarówno za rzekomy wzrost zadłużenia jak i wyższe ceny. Jedną z klasycznych miar weryfikujących, czy w danym państwie mamy do czynienia ze zbyt dużym rozmiarem wydatków sektora finansów publicznych (rozumianego zgodnie z definicją unijną), jest relacja wydatków tego sektora do PKB. W 2022 roku Polska zajmowała pod tym względem 17. miejsce w Unii Europejskiej (im mniejszy udział wydatków w PKB tym niższa pozycja). Oznacza to, że ponad połowa państw należących do Unii Europejskiej miała wyższe wydatki publiczne. Polska, z wynikiem 43,5% znajdowała się pod tym względem zdecydowanie poniżej średniej unijnej, wynoszącej 49,7%. Wyprzedziło nas także kilka państw naszego regionu: Węgry, Słowenia, Chorwacja i Czechy.

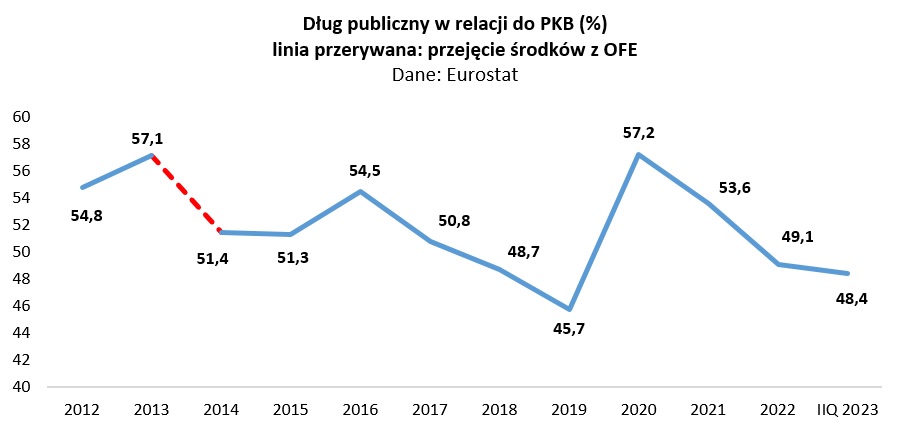

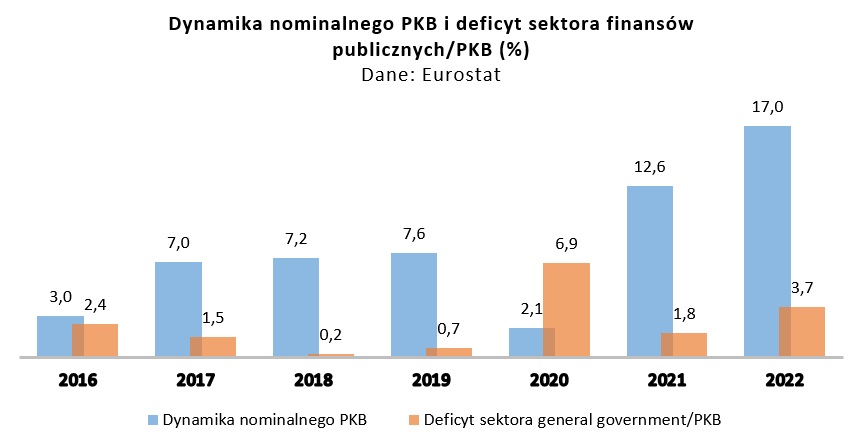

Co warte odnotowania, w okresie 2016-2022 dynamika deficytu sektora finansów publicznych była znacznie niższa od dynamiki nominalnego PKB, z jednym tylko wyjątkiem, czyli pandemicznym rokiem 2020. Oznacza to, że co roku systematycznie dochodziło do redukcji długu publicznego w relacji do PKB w sposób niejako organiczny. W efekcie w roku 2019 dług publiczny liczony jako odsetek PKB wyniósł w Polsce 45,7%, o 5,6 pkt proc. mniej niż w 2015 roku. Wzrost zadłużenia, tak jak we wszystkich państwach członkowskich UE, nastąpił w 2020 roku, by już w 2022 kolejny raz zejść poniżej poziomu z 2015 roku. Przy czym należy mieć na uwadze, że ostatnie trzy lata były dla finansów publicznych ogromnym obciążeniem, w związku z kosztami ekonomicznymi pandemii i wojny w Ukrainie. W II kwartale 2023 roku zadłużenie publiczne w relacji do PKB jeszcze spadło i wynosi 48,4%. Zgodnie z ostatnią notyfikacją fiskalną przesłaną do Unii Europejskiej, poziom zadłużenia na koniec 2023 roku ma wynieść 49,3% w relacji do PKB.

Przy tej okazji należy także zauważyć, że za znaczy spadek relacji dług publiczny/PKB, jaki miał miejsce w 2014 roku, odpowiadało umorzenie około połowy aktywów Otwartych Funduszy Emerytalnych, w większości obligacji Skarbu Państwa. Było to wydarzenie jednorazowe, w latach 2016-2022 (z wyjątkiem wspomnianego, szczególnego 2020 roku) dochodziło zaś do redukcji długu publicznego/PKB w związku z szybko i stabilnie rozwijającą się gospodarką oraz skutecznymi działaniami uszczelniającymi system podatkowy, szczególnie zaś podatek VAT.

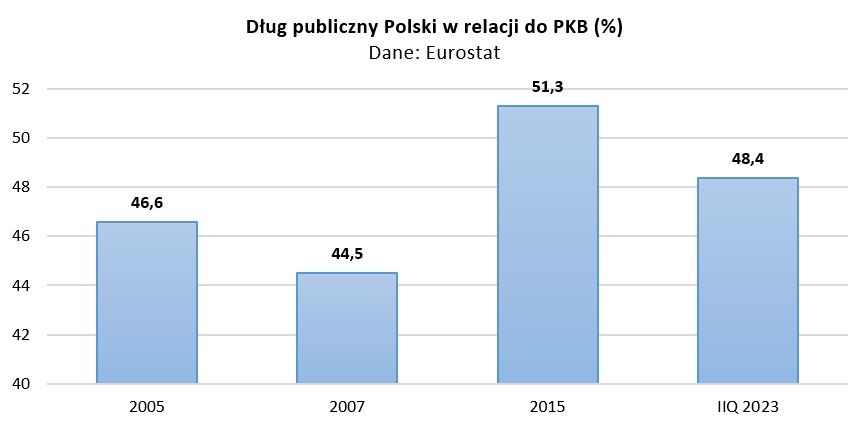

W latach 2005 – 2007 i 2015 – 2023 dochodziło do redukcji długu publicznego w relacji do PKB. W pierwszym okresie relacja długu do PKB zmniejszyła się o 2,1 pkt. proc., zaś w latach 2015 – 2023 zmalała o 2,9 pkt. proc. Z kolei w okresie 2007 – 2015 dług publiczny/PKB wzrósł o 6,8 pkt proc. Częstym argumentem mającym świadczyć o tym, że doszło do pogorszenia sytuacji finansów publicznych w Polsce jest odnoszenie się do poziomu nominalnego zadłużenia. Jest to jednak metodologiczny błąd. Gdyby faktycznie to decydowało o ocenie sytuacji finansowej danego państwa, należałoby uznać, że np. w wypadku Niemiec jest ona fatalna, skoro nominalne zadłużenie naszego zachodniego sąsiada jest ponad 8 – krotnie większe od długu Polski (wg danych za 2022 rok). Takie ujęcie uniemożliwia porównywanie sytuacji fiskalnej różnych gospodarek i może w konsekwencji prowadzić do merytorycznych błędów. Stąd analiza makroekonomiczna odnosi się do relacji dług/PKB, nie zaś do wartości nominalnych, które pomijają wielość, a zatem potrzeby i możliwości danej gospodarki.

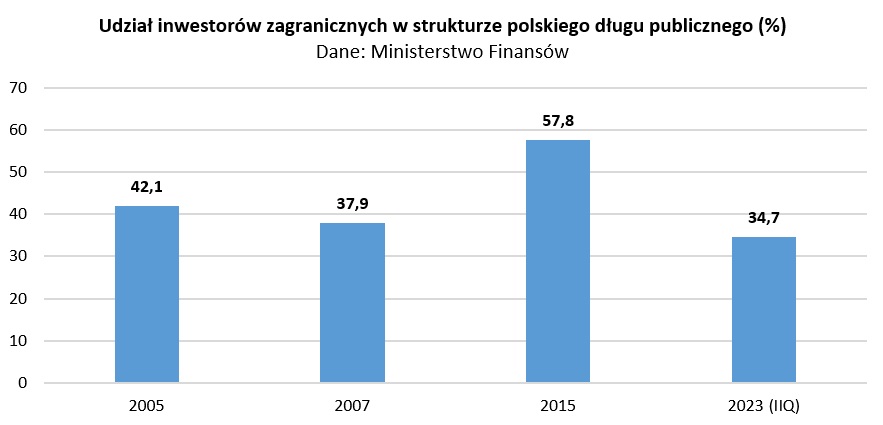

Poprawie uległa także struktura polskiego zadłużenia, która także wpływa na możliwość obsługi zaciągniętych zobowiązań. W IIQ 2023 roku 75,5% zadłużenia sektora instytucji rządowych i samorządowych nominowana była w złotym, to o ponad 10 pkt. proc. więcej niż w 2015 roku (65,2%). W latach 2008 – 2015 udział inwestorów zagranicznych w strukturze polskiego zadłużenia zwiększył się z 37,9% do 57,8%, by następnie w latach 2016 – 2023 (dane za IIQ 2023) ponownie zmniejszyć się do 34,7%. Taka kompozycja zadłużenia zwiększa odporność na różnego rodzaju zawirowania na rynku finansowym i służy suwerenności finansowej Polski.

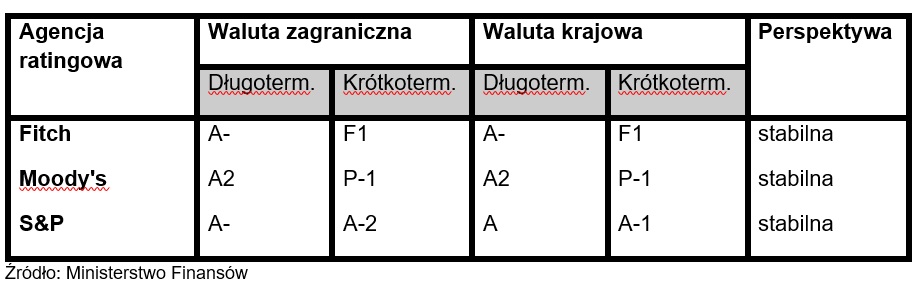

Dobrą kondycję polskich finansów publicznych potwierdzają oceny czołowych agencji ratingowych, zgodnie z nimi długoterminowe perspektywy polskiego długu są stabilne, a ocena wiarygodności kredytowej wysoka. Dotyczy to zarówno długu denominowanego w walucie krajowej jak i zagranicznej.

Jaki efekt mogą mieć „zacieśniające” zmiany w polityce fiskalnej?

W przestrzeni publicznej rozpowszechniane jest określenie „rozdawnictwo”, w odniesieniu do programów społecznych wprowadzonych po 2015 roku. Pojawiają się także głosy mówiące o „megalomańskich” planach związanych z inwestycjami państwa, traktowanymi w tym ujęciu jako zbędne i zbyt kosztowne.

Dodatkowo, za redukcją strony wydatkowej finansów publicznych przemawiać ma ryzyko objęcia Polski procedurą nadmiernego deficytu. Jest to procedura mająca swoje źródło w regulacjach traktatowych oraz prawie wtórnym Unii Europejskiej, nakładana na państwo członkowskie, którego deficyt sektora finansów publicznych przekracza 3% w relacji do PKB (lub istnieje ryzyko takiego przekroczenia) oraz dług publiczny znajduje się powyżej 60% w relacji do PKB. W praktyce procedura jest inicjowana w tym pierwszym przypadku, o ile ów wzrost nie wynika z sytuacji nadzwyczajnej, która uzasadnia zwiększenie wydatków. Państwo objęte tą procedurą (nakłada ją Rada Unii Europejskiej) powinno podjąć stosowne kroki wynikające z rekomendacji Rady, prowadzące do redukcji deficytu. Najczęściej wiążą się one z ograniczeniem wydatków lub stosownymi działaniami po stronie zwiększenia dochodów.

Polska była w przeszłości obejmowana procedurą nadmiernego deficytu dwukrotnie, ostatni raz w latach 2009 – 2015. Od 2020 roku była ona zawieszona, początkowo w związku z wybuchem pandemii koronawirusa, następnie zaś wobec rosyjskiej inwazji na Ukrainę. Celem było danie państwom członkowskim stosownej przestrzeni fiskalnej, umożliwiającej odpowiednią reakcję na powstałe szoki. Od 2024 roku procedura ma jednak zostać przywrócona, a Polsce formalnie może grozić objęcie nią, ponieważ zaplanowany na przyszły rok deficyt sektora finansów publicznych ma wynieść 4,5% w relacji do PKB. Należy przy tym nadmienić, że objęcie polski przedmiotową procedurą nie jest przesądzone. W Unii Europejskiej trwają obecnie prace dotyczące reformy ram zarządzania gospodarczego. Zmierzają one do urealnienia polityk fiskalnych państw członkowskich tak, aby redukcja zadłużenia współgrała ze wspieraniem trwałego wzrostu gospodarczego. Jednocześnie rośnie w UE akceptacja dla traktowania wzrostu inwestycji na obronność jako czynnika niwelującego ryzyko objęcia procedurą nadmiernego deficytu.

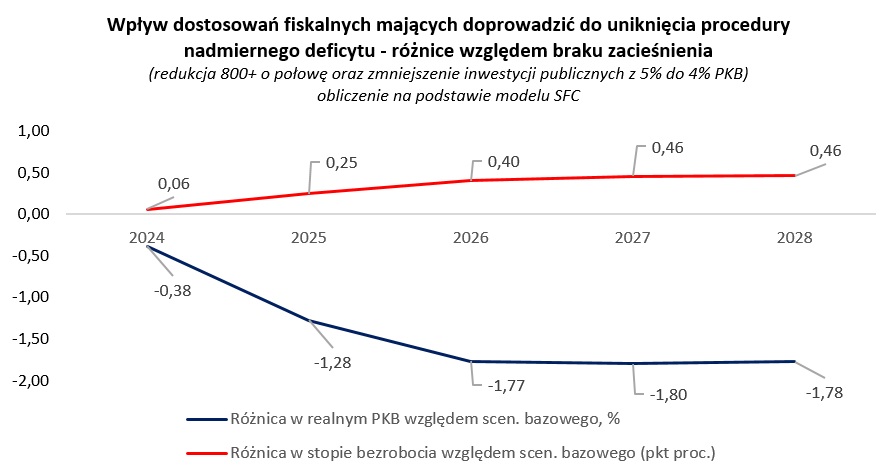

Gdyby jednak zastosować się do głosów komentatorów i ekonomistów nawołujących do zacieśnienia fiskalnego, którzy powołują się na ryzyko objęcia Polski procedurą nadmiernego deficytu, w ujęciu nominalnym, i mając na uwadze założenia do projektu nowej ustawy budżetowej na rok 2024, aby deficyt sektora finansów publicznych wyniósł 3% konieczna byłaby redukcja wydatków o około 57 mld zł. To zaś wymagałoby np. zmniejszenia wartości inwestycji publicznych z 5% PKB (taki odsetek zakładamy w scenariuszu bazowym w związku m.in. z wydatkowaniem środków unijnych) do 3,5% PKB lub redukcji wypłat świadczenia 800+ o niemal 80%. Obydwa takie działania miałyby jednak określone konsekwencje makroekonomiczne, szczególnie odnoszące się do wartości realnego PKB i stopy bezrobocia. W celu przeanalizowania tego wpływu posłużyliśmy się modelem Stock Flow Consistent (SFC) będącym w posiadaniu Ministerstwa Aktywów Państwowych.

W przeprowadzonej symulacji skutek „zejścia” poniżej 3% deficytu sektora finansów publicznych w przyszłym roku zostaje osiągnięty poprzez kombinację redukcji programu 800+ o połowę i zmniejszenia inwestycji publicznych z 5% do 4% PKB (działania te należałoby przeprowadzić łącznie). W efekcie następuje systematyczne zmniejszenie wartości realnego PKB w kolejnych latach oraz wzrost stopy bezrobocia, które obrazuje poniższy wykres.

W 2028 roku efekt zmian w 800+ i inwestycjach publicznych omawiany w niniejszej analizie może doprowadzić do niższego realnego PKB (w latach 2026-2028 zmniejszenie PKB sięgałoby ok. 1,8 proc.) oraz wzrostu bezrobocia o prawie 0,5 punktu proc. (ok. 70 tys. miejsc pracy).

Finalnie zatem ten szok fiskalny przyczyniłby się do zmniejszenia tempa wzrostu polskiej gospodarki oraz doprowadził do wzrostu bezrobocia w horyzoncie symulacji.

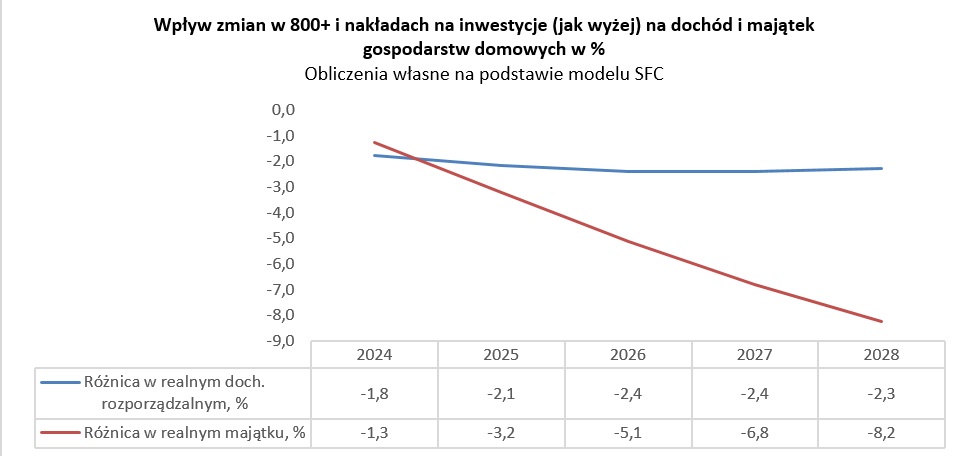

Dodatkowo analizowane zmiany miały także negatywne efekty dla realnego majątku i dochodu rozporządzalnego gospodarstw domowych. W horyzoncie symulacji dochód rozporządzalny spada o ponad 2% rocznie, zaś realny majątek w roku 2028 jest mniejszy w porównaniu ze scenariuszem bazowym aż o ponad 8%.

Podsumowanie

• Sytuacja polskich finansów publicznych ulegała systematycznej poprawie po 2015 roku (dług publiczny/PKB w IIQ 2023 – 48,4%, zgodnie z notyfikacją do UE wartość długu na koniec 2023 ma wynieść 49,3% PKB).

• Wzrost zadłużenia w relacji do PKB po 2019 roku był spowodowany dwoma poważnymi szokami zewnętrznymi, czyli pandemią koronawirusa oraz rosyjską inwazją na Ukrainę.

• Struktura polskiego zadłużenia jest obecnie zdecydowanie lepsza niż jeszcze w 2015 roku. Doszło do zmniejszenia udziału inwestorów zagranicznych w długu (z 57,8% w 2015 do 34,7% w IIIQ 2023 r) , a także większa jego część niż w 2015 roku jest nominowana w złotym (w IIQ 2023 r. to 75,5% wobec 65,2% w 2015 r.).

• Takie zmiany czynią Polskę bardziej bezpieczną na różnego rodzaju zawirowania w finansach międzynarodowych i przyczyniają się do budowania suwerenności finansowej państwa.

• Ewentualne zmniejszenie wydatków państwa w związku z procedurą nadmiernego deficytu (redukcja programu 800+ oraz mniejsze nakłady na inwestycje publiczne) miałoby negatywny efekt dla dynamiki realnego PKB oraz sytuacji na rynku pracy.

• W latach 2026-2028 zmniejszenie PKB sięgałoby ok. 1,8 proc., a bezrobocie wzrosłoby o prawie 0,5 punktu proc. (ok. 70 tys. miejsc pracy). Oprócz tego zmiany negatywnie odczułyby także gospodarstwa domowe (w 2028 r. spadek realnego dochodu rozporządzalnego o 2,3%, zaś realnego majątku aż o 8,2%).