Firmy inwestują w badania i rozwój

02.10.2018

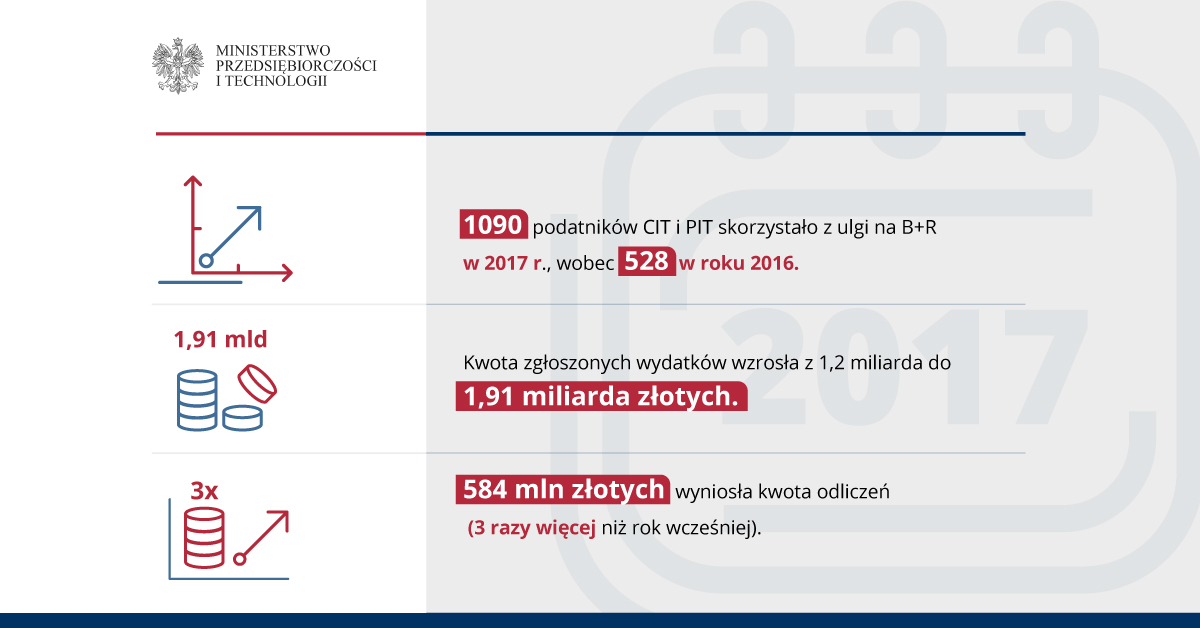

Coraz więcej firm korzysta z ulgi na badania i rozwój. W 2017 r. skorzystało z niej 1090 podatników PIT i CIT, czyli ponad dwa razy więcej niż w 2016 r. – tak wynika z danych Głównego Urzędu Statystycznego. Kwota zgłoszonych wydatków wzrosła z 1,2 miliarda do 1,91 miliarda złotych, a kwota odliczeń wynosiła 584 mln złotych, czyli trzy razy więcej niż w 2016 r. Do sukcesu ulgi przyczyniły się ustawy o innowacyjności, które zostały przygotowane przez resort nauki.

Polscy przedsiębiorcy są przekonani, że warto zainwestować we współpracę i w badania, bo trzeba mieć nowe technologie, których nie mają inni. Mechanizm ulgi pozwala przedsiębiorcom zaoszczędzić kapitał, który mogą potem zainwestować ponownie w badania i rozwój – powiedział w wywiadzie dla PAP Piotr Dardziński, wiceminister nauki i szkolnictwa wyższego.

Pierwsza ustawa o innowacyjności

Na początku 2017 roku weszła w życie pierwsza ustawa o innowacyjności, która prezentuje szeroki pakiet rozwiązań mających na celu stworzenie bodźców dla działalności innowacyjnej. Najważniejsze założenia ustawy to:

- zniesienie (na stałe) opodatkowania podatkiem dochodowym aportu własności intelektualnej i przemysłowej;

- wydłużenie z 3 do 6 lat możliwości odliczenia kosztów na działalność B+R;

- zwrot gotówkowy dla nowo powstających przedsiębiorstw;

- ustabilizowanie finansowania działań związanych z komercjalizacją wyników badań naukowych i prac rozwojowych;

- modyfikacja (o charakterze deregulacyjnym) procedury „uwłaszczenia naukowców” (nabywania przez nich praw majątkowych do wynalazków);

- usunięcie ograniczenia czasowego (obecnie maksymalnie do pięciu lat), w jakim twórcom wynalazków przysługiwały udziały w korzyściach z komercjalizacji;

- uelastycznienie zasad dysponowania przez państwowe osoby prawne posiadaną infrastrukturą (również badawczą);

- umożliwienie finansowania przedsięwzięć związanych z wdrażaniem i funkcjonowaniem systemu weryfikacji technologii środowiskowych (ETV).

Druga ustawa o innowacyjności

Po sukcesie pierwszej ustawy o innowacyjności, w życie weszła druga ustawa, która ma charakter horyzontalny i wprowadza zmianę przepisów ograniczających innowacyjność, które do tej pory znajdowały się w różnych ustawach. Ustawa wprowadza szereg zmian podatkowych, m.in. zakłada zwiększenie wysokości ulgi podatkowej na działalność badawczo-rozwojową do 100 proc., doprecyzowanie i rozszerzenie katalogu kosztów kwalifikowanych do ulgi B+R (o środki inne niż trwałe i o formy zatrudnienia inne niż umowa o pracę), umożliwienie korzystania z ulgi B+R dla części przedsiębiorstw działających poza Specjalnymi Strefami Ekonomicznymi, wydłużenie do 2023 r. wyłączenia tzw. podwójnego opodatkowania spółek kapitałowych i spółek komandytowo-akcyjnych, zaangażowanych w działalność B+R.

Sytuacja innowacyjności zmieniła się po wprowadzeniu Konstytucji dla Nauki, która bardzo mocno zachęca uczelnie do współpracy z biznesem, po dwóch ustawach innowacyjnych, które dostarczyły przedsiębiorcom ulgi podatkowe, po programach, które wzmacniają kadrowo, jak np. doktoraty wdrożeniowe” – dodał Piotr Dardziński.