Ile kosztuje prowadzenie badań? Jest nowe rozporządzenie [KOSZTOCHŁONNOŚĆ]

04.02.2019

Zmniejszenie skali kosztochłonności i korzystniejsze współczynniki dla nauk humanistycznych i społecznych – to główne postulaty środowiska akademickiego, które zostały uwzględnione w ostatecznej wersji rozporządzenia. Dokument, określający, ile pieniędzy dostaną uczelnie i instytuty na pokrycie kosztów kształcenia i prowadzenia badań, został właśnie ogłoszony.

– W pracach nad rozporządzeniem dotyczącym kosztochłonności uwzględniliśmy ogromną większość uwag, które otrzymaliśmy ze środowiska akademickiego. Współczynnik kosztochłonności przybierać będzie wartości od 1 do 4 – powiedział w rozmowie z PAP wiceminister nauki Sebastian Skuza.

Postulat środowiska spełniony – skala od 1 do 4

Ministerstwo Nauki i Szkolnictwa Wyższego wzięło pod uwagę głosy środowiska naukowego pojawiające się w trakcie konsultacji publicznych, mówiące o zmniejszeniu skali kosztochłonności.

W poprzednim projekcie przekazanym do konsultacji pod koniec listopada ubiegłego roku rozpiętość skali wynosiła od 1 do 6. Jej zwiększenie również wynikało z postulatów naukowców. Środowisko akademickie argumentowało wówczas, że dotychczasowe zróżnicowanie wartości wskaźników nie pozwalało na rzeczywiste odzwierciedlenie ponoszonych kosztów (wartość wskaźników kosztochłonności określona dla poszczególnych dziedzin wynosiła od 1 do 3. Nauki z obszaru nauk humanistycznych i społecznych osiągały wskaźnik od 1 do 1,5).

Jednak w toku dalszych konsultacji przedstawiciele świata nauki doszli do wniosku, że propozycja przedstawiona przez MNiSW jest za daleko idąca. Dlatego też w finalnym rozporządzeniu zakres ten został ustalony na poziomie od 1 do 4.

Mniejsza dysproporcja między humanistyką a naukami ścisłymi

Zmniejszenie skali kosztochłonności do poziomu od 1 do 4 spowodowało również relatywne zwiększenie wartości kosztochłonności w naukach humanistycznych. Mniejsza rozpiętość współczynników oznacza podniesienie znaczenia badań naukowych i dydaktyki, które początkowo w projekcie były traktowane jako mniej kosztochłonne. Dzięki temu zmniejszy się różnice we wskaźnikach kosztochłonności pomiędzy naukami humanistycznymi a inżynieryjno-technicznymi oraz ścisłymi i przyrodniczymi, o co od samego początku zabiegali humaniści.

Humanistyka ze zwiększonymi współczynnikami prowadzenia działalności naukowej

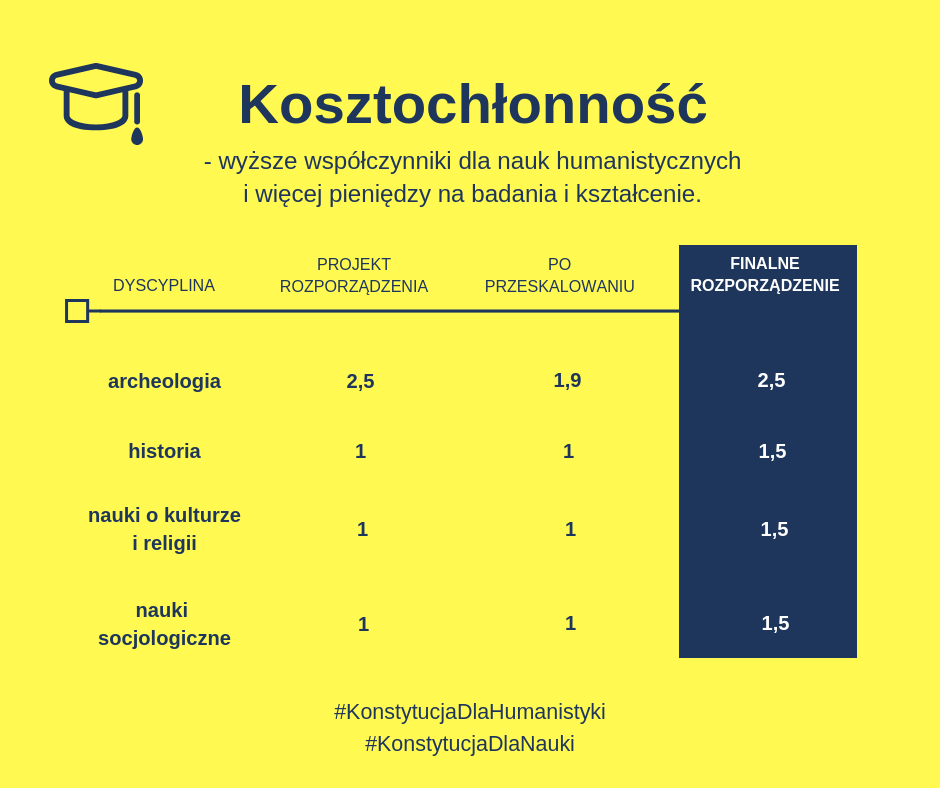

Resort nauki uwzględnił również argumentację przedstawioną przez część środowiska akademickiego dotyczącą zaproponowanych w projekcie rozporządzenia wartości kształcenia i działalności naukowej w dyscyplinach humanistycznych. I tak na przykład wskaźniki w archeologii wynoszą obecnie 2,5 (poprzednio po uwzględnieniu zmiany skali wskaźnik wyniósłby – 1,9*, a w przypadku historii – 1,5 (poprzednio – 1,0).

*Wskutek zmiany skali z 1-6 do 1-4 musieliśmy również dokonać zmian w wartościach współczynników. W projekcie rozporządzenia ws. kosztochłonności archeologia otrzymała współczynnik kosztochłonności badań naukowych na poziomie 2,5. Po dostosowaniu do nowej skali współczynnik ten wyniósłby 1,9. Dlatego też współczynnik na poziomie 2,5 w nowej, spłaszczonej skali (1-4) oznacza realny wzrost nakładów na badania w archeologii.

Resort nauki uwzględnił także argumenty środowiska, mówiące o konieczności podwyższenia wartości współczynnika kosztochłonności działalności naukowej w przypadku:

- geografii przestrzennej – do 2 (poprzednio po uwzględnieniu zmiany skali wskaźnik wyniósłby – 1,6*),

- inżynierii biomedycznej – do 4 (poprzednio – 2,8),

- inżynierii środowiska, górnictwa i energetyki – do 4 (poprzednio – 3,1),

- weterynarii – do 3,5 (poprzednio – 2,8),

- zootechniki i rybactwa – do 3,5 (poprzednio – 2,8).

Kosztochłonność w pigułce – co się zmienia?

Dzięki Konstytucji dla Nauki do akademickich uczelni publicznych popłynie jeden strumień pieniędzy – subwencja. Do tej pory uczelnie otrzymywały znaczną liczbę dotacji, które mogły wydawać na konkretny cel, co jednak utrudniało efektywne zarządzanie. Teraz uczelnie będą miały elastyczność w decydowaniu, jaką część środków przeznaczyć na rozwój potencjału badawczego, a jaką na dydaktykę. Jednym ze składników naliczania subwencji jest właśnie wskaźnik dotyczący kosztochłonności kształcenia i badań naukowych. Nie jest on jednak składnikiem najważniejszym.

Pieniądze dla uczelni. Od czego zależy subwencja [ROZPORZĄDZENIE]

Kosztochłonność dydaktyki jest wykorzystywana do wyliczenia kosztów prowadzenia studiów na konkretnych kierunkach, a kosztochłonność prowadzenia badań – do podziału środków na utrzymanie i rozwój potencjału badawczego. Co zatem się zmieniło wraz z Konstytucją dla Nauki? Przede wszystkim to, że po raz pierwszy przy ustalaniu kosztochłonności wzięto pod uwagę rzeczywiste wydatki, jakie ponoszą uczelnie i instytuty.

Realne wydatki uczelni i instytutów jako podstawa rozporządzenia

Przeliczenie współczynników kosztochłonności zostało pierwszy raz oparte o tzw. evidence based policy. Przeprowadzono analizy ekonometryczne wynikające z rzeczywistych wydatków na dydaktykę i badania, jakie ponoszą uczelnie i instytuty. Ministerstwo Nauki i Szkolnictwa Wyższego dysponowało danymi z ponad 90 procent jednostek w kraju i na tej podstawie przygotowano współczynniki kosztochłonności.

Kosztochłonność to tylko jeden z elementów branych pod uwagę przy obliczaniu subwencji

Zmiana sposobu finansowania uczelni i instytutów, a także odmienne niż dotychczas traktowanie doktorantów (jako badaczy, a nie jako studentów) spowodowały, że współczynniki kosztochłonności straciły na swoim dotychczasowym znaczeniu. Szczególnie te dotyczące prowadzenia badań naukowych. To dobra wiadomość dla humanistów, ponieważ koszty prowadzenia badań w ich przypadków zawsze były o wiele niższe niż w przypadku choćby nauk ścisłych.

Zgodnie ze starymi zasadami środki na badania naukowe, które otrzymywały uczelnie (wydziały) oraz instytuty, były zależne w 100 procentach od liczby zatrudnionej kadry, współczynników kosztochłonności oraz kategorii naukowej. Teraz kosztochłonność działalności naukowej będzie odpowiadać jedynie za:

- 12,5 proc. środków w przypadku uczelni,

- 37,5 proc. środków w przypadku instytutów.

W związku z tym, że koszty prowadzenia badań w obszarze nauk humanistycznych i społecznych są zwykle niskie, Ministerstwo Nauki i Szkolnictwa Wyższego postanowiło zmniejszyć znaczenie kosztochłonności i przy obliczaniu subwencji brać pod uwagę również inne wskaźniki. Będą to między innymi: ilość środków, jakie uczelnie przeznaczają na B+R, liczba studentów, liczba projektów badawczych realizowanych przez uczelnie, umiędzynarodowienie uczelni, a także kadra zatrudniana przez uczelnię.