Wzrost aktywności badawczej przedsiębiorstw

24.01.2024

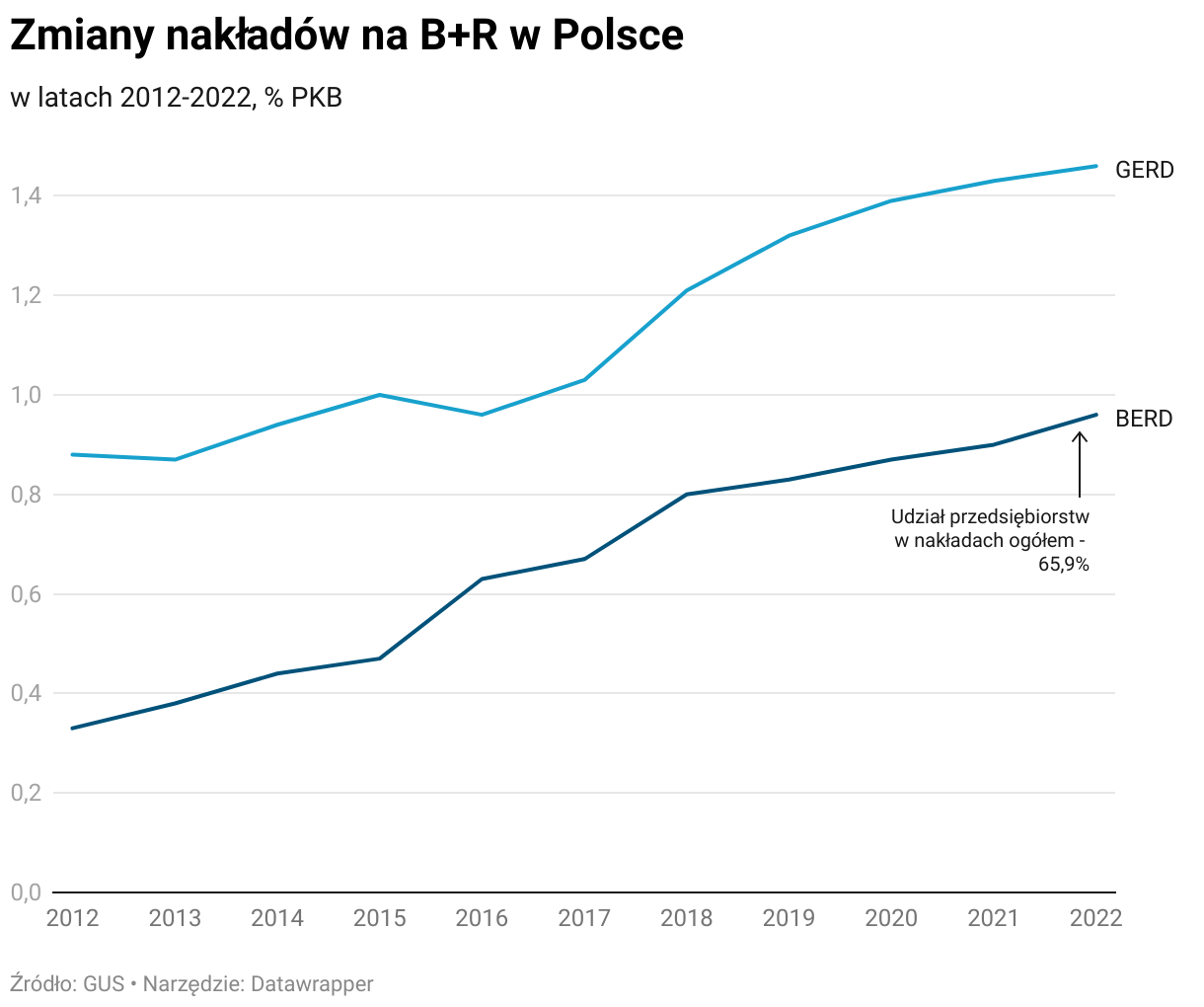

Intensywność nakładów na B+R (GERD) w 2022 roku wzrosła po raz kolejny osiągając 1,46% PKB. Największy udział w tym obszarze mają przedsiębiorstwa - ich nakłady (BERD) wyniosły 0,96% PKB.

Udział nakładów na B+R w gospodarce Polski rośnie nieprzerwanie od 2016 roku, choć z coraz mniejszą dynamiką. Nominalnie wielkość nakładów wzrosła o blisko 7 mld zł (do 44,7 mld zł). Jednak częściowo za wysokość tej kwoty odpowiadała inflacja, bo w skali gospodarki było to tylko 0,03 p.p. PKB. W danych opublikowanych przez Główny Urząd Statystyczny nadal widoczny jest pozytywny trend zwiększania roli przedsiębiorstw w finansowaniu działań B+R. Ponosiły one około 66% całości nakładów, podczas gdy rok temu udział ten wyniósł około 63%. Jednocześnie wzrosła, choć zdecydowanie wolniej niż w latach poprzednich, liczba przedsiębiorstw aktywnych badawczo do 6 826 (na 7431 podmiotów ogółem).

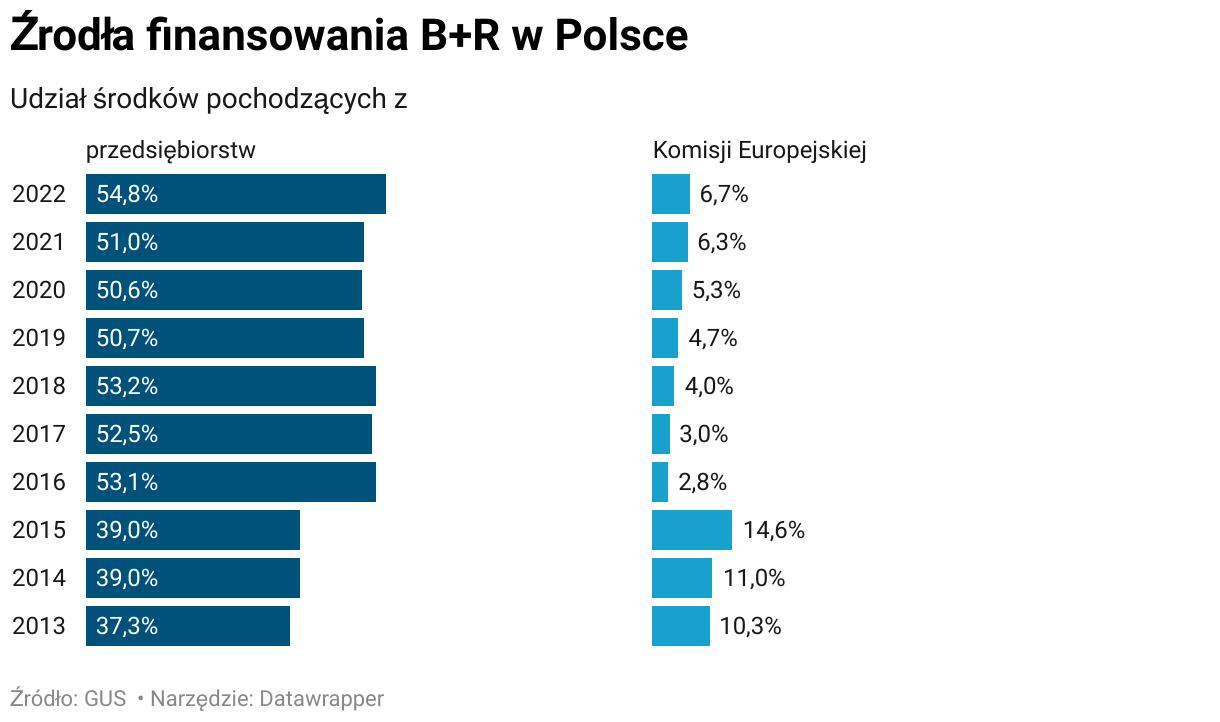

Z punktu widzenia Narodowego Centrum Badań i Rozwoju najbardziej istotną informacją wydaje się być zwiększenie finansowania ze środków własnych przedsiębiorstw. Przedsiębiorstwa coraz częściej i na większą skalę finansują obszar badań. Ich wkład stanowił blisko 55% wszystkich środków przeznaczanych na ten cel w 2022 roku. Jest to najwyższa wartość w historii i jednocześnie wynik bliski średniej europejskiej (dla UE27 – 57,7% w 2021 roku). Zaangażowanie przedsiębiorstw w B+R cieszy tym bardziej że według danych Eurostatu Polska jest krajem, który (obok Cypru) na tym polu dokonał największego postępu - w 2011 roku udział ten wynosił zaledwie 28,1%. Od 2016 roku rośnie także udział środków pochodzących z Komisji Europejskiej. Choć nie jest on aż tak wysoki jak przed końcem wydatkowania środków z perspektywy finansowej 2007-2013 (14,6% w 2015 roku), to w 2022 roku środki te stanowiły blisko 3 mld zł, czyli 6,7% łącznych nakładów i korzystało z nich aż 19,1% podmiotów.

Powyższe informacje wskazują na to, że pomimo szoków zewnętrznych w ostatnich latach (pandemia, wojna na Ukrainie), których efektem były m.in. silne wahania dynamiki PKB, następuje poprawa wskaźników z zakresu B+R. Dotyczy to także struktury finansowania - zmniejszenia zależności przedsiębiorstw od środków rządowych (dla nich stanowią ok. 10% finansowania) i stosunkowo niskiego udziału środków zagranicznych (w tym z Komisji Europejskiej). Może to być sygnał, świadczący o wzmacnianiu strukturalnej zmiany w gospodarce, w której przedsiębiorstwa w coraz większym stopniu przestawiają się na prowadzenie własnej działalności badawczo-rozwojowej, inwestując w nią środki własne.

Lata 2020-21 to pierwszy przypadek kiedy globalne wydatki na B+R nie spadły pod wpływem recesji, na co zwrócili uwagę autorzy raportu OECD Science, Technology and Industry Outlook 2023. Z tego powodu malejąca dynamika zmian w Polsce nie musi być czymś niepokojącym. Nie należy jednak zapominać, że Polska strukturalnie znajduje się na poziomie krajów Europy Południowej, a do wiodących pod względem finansowania B+R europejskich krajów, takich jak Niemcy (3,13% PKB), Austria (3,2% PKB) czy Szwecja (3,4% PKB) dzieli nas duży dystans. Przy zauważalnie malejącej dynamice będzie on trudniejszy do nadrobienia.

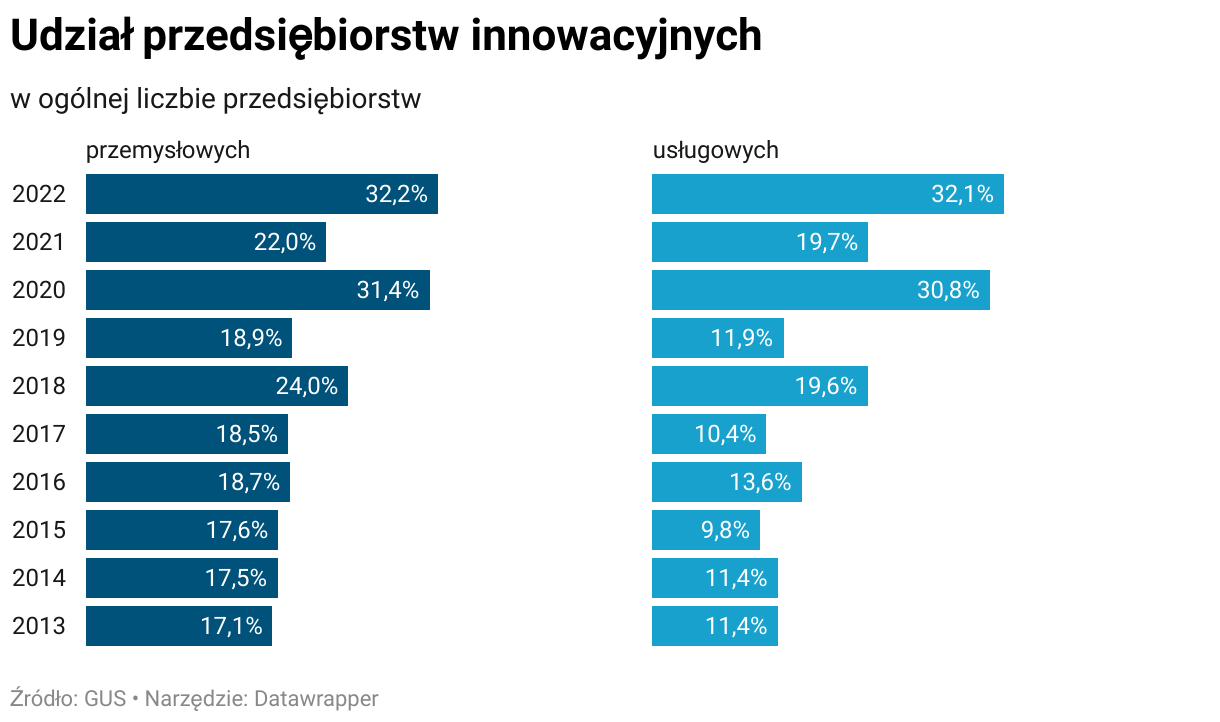

Pozytywny obraz wyłaniający się z danych dotyczących B+R częściowo koresponduje z danymi dotyczącymi aktywności innowacyjnej opublikowanymi przez GUS. Widać w nich wzrost udziału przedsiębiorstw innowacyjnych, zarówno w sektorze przemysłu (32,2%) jak i usług (32,1%). Nowym zjawiskiem jest, iż na przestrzeni dekady udziały dla przedsiębiorstw usługowych były znacznie niższe niż przemysłowych, a w 2022 roku prawie się wyrównały.

Działalność innowacyjna nie jest tożsama z badawczo-rozwojową: innowacje nie muszą być wynikiem prac B+R i na odwrót, nie każde prace B+R muszą prowadzić do rozwiązań innowacyjnych gotowych do wdrożenia. Niemniej badania i rozwój oraz innowacje często idą ze sobą w parze. Działalność B+R stanowi najbardziej istotny składnik nakładów na działalność innowacyjną zarówno w usługach jak i w przemyśle. W 2022 roku nakłady na B+R stanowiły 49,2% nakładów ponoszonych na innowacje, podczas gdy w sektorze przedsiębiorstw usługowych było to ponad 55%. Oparcie w większym stopniu innowacyjności o badania, w dodatku badania własne przedsiębiorstw, jest zjawiskiem pozytywnym. Poszukiwanie szans rozwojowych w działalności B+R przekłada się bowiem na konkurencyjność polskich przedsiębiorstw i unowocześnianie gospodarki.

Po szczegóły warto sięgnąć do najnowszych statystyk z zakresu B+R+I w publikacjach GUS:

„Działalność badawcza i rozwojowa w Polsce w 2022 roku” i „Działalność innowacyjna przedsiębiorstw w latach 2020-2022”.

Materiały

Wzrost aktywności badawczej przedsiębiorstwWzrost_aktywności_badawczej_przedsiębiorstw.pdf 0.69MB