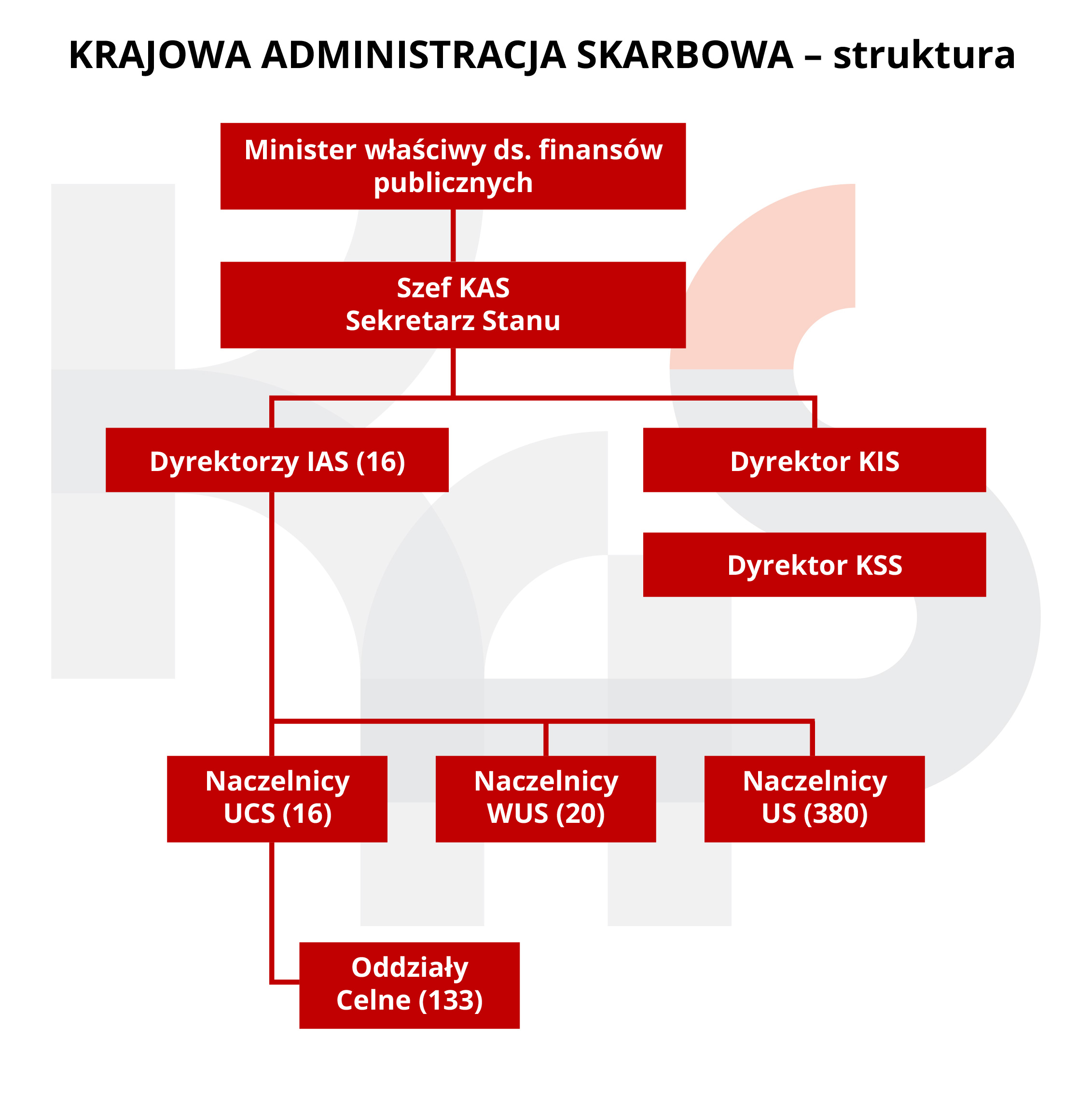

Struktura KAS

Nową, skonsolidowaną KAS tworzą następujące jednostki organizacyjne:

- izby administracji skarbowej (16)

- urzędy skarbowe (400)

- urzędy celno-skarbowe (16, wraz z oddziałami celnymi - 133)

- Krajowa Informacja Skarbowa (siedziba w Bielsku Białej i 5 delegatur oraz 2 wydziały)

- Krajowa Szkoła Skarbowości (siedziba w Warszawie i 8 filii)

Dyrektor izby administracji skarbowej nadzoruje wykonywanie zadań przez naczelników urzędów skarbowych i naczelnika urzędu celno-skarbowego.

Naczelnicy urzędów skarbowych posiadają kompetencje odrębnie funkcjonujących do 28 lutego 2017 r. naczelników urzędów skarbowych i naczelników urzędów celnych, związane m.in. z poborem podatków, należności celnych, opłat oraz niepodatkowych należności budżetowych (oraz innych należności na podstawie odrębnych przepisów czy też egzekucji administracyjnej należności pieniężnych). Zapewniają też obsługę i wsparcie podatników.

Z kolei zadania naczelnika urzędu celno-skarbowego to m.in. kontrola celno-skarbowa, ustalanie i określanie podatków, opłat i niepodatkowych należności budżetowych (oraz innych należności na podstawie odrębnych przepisów) czy obejmowanie towarów procedurami celnymi.

Z opisem przedmiotu działalności i kompetencji Krajowej Informacji Skarbowej można zapoznać się odwiedzając witrynę:

Przedmiot działalności i kompetencje - Krajowa Informacja Skarbowa (kis.gov.pl)

Opis działalności Krajowej Szkoły Skarbowości jest dostępny pod adresem:

Przedmiot działalności i kompetencje - Krajowa Szkoła Skarbowości (kss.gov.pl)

Obsługa podatników

W ramach KAS bezpośrednia obsługa podatników odbywa się w urzędach skarbowych, które pozostały w dotychczasowej lokalizacji. Dyrektor izby administracji skarbowej jest organem odwoławczym w sprawach, które należą w pierwszej instancji do naczelnika urzędu skarbowego lub naczelnika urzędu celno-skarbowego.

Wyjątek stanowią decyzje podatkowe wydane przez naczelnika urzędu celno-skarbowego w następstwie stwierdzenia nieprawidłowości w przestrzeganiu przepisów prawa podatkowego, w ramach przeprowadzonej kontroli celno-skarbowej. W tym przypadku organem odwoławczym jest ten sam naczelnik urzędu celno-skarbowego. Natomiast naczelnik urzędu celno-skarbowego przejął zadania dyrektora urzędu kontroli skarbowej i dyrektora izby celnej. Jest odpowiedzialny m.in. za kontrolę celno-skarbową, audyt czy prowadzenie walki z przestępczością ekonomiczną.

Struktura sprzed reformy

Funkcjonującą do 28 lutego 2017 r. strukturę terenową tworzyły trzy niezależne od siebie piony:

- administracja podatkowa (16 izb skarbowych oraz 400 urzędów skarbowych),

- Służba Celna (16 izb celnych, 45 urzędów celnych wraz ze 135 oddziałami celnymi),

- kontrola skarbowa (16 urzędów kontroli skarbowej (UKS), 8 zamiejscowych ośrodków UKS).

Powodowało to rozproszenie i powielanie niektórych zadań, związanych z poborem podatków i ceł – co utrudniało lub uniemożliwiało spójne i skuteczne wykonywanie tych zadań. Ponadto funkcjonujące wtedy przepisy prawa, w odmienny sposób regulowało kwestie kontroli, przeprowadzanych przez organy podatkowe, kontroli skarbowej oraz celne.

Struktury sprzed reformy funkcjonowały w tym kształcie w Polsce, z pewnymi modyfikacjami, od ponad trzydziestu lat. Dlatego należało je dostosować do aktualnych realiów globalnej gospodarki i oczekiwań klientów.

Reforma pozwoliła na optymalne wykorzystanie dostępnej kadry oraz zasobów organizacyjnych i finansowych.

Zdjęcia (2)

- Pierwsza publikacja:

- 07.07.2026 13:15 Anna Ręczkowska

- Wytwarzający/ Odpowiadający:

- Departament Organizacji Krajowej Administracji Skarbowej

| Tytuł | Wersja | Dane zmiany / publikacji |

|---|---|---|

| Struktura KAS | 2.0 | 07.07.2026 13:16 Anna Ręczkowska |

| Struktura KAS | 1.0 | 07.07.2026 13:15 Anna Ręczkowska |

Aby uzyskać archiwalną wersję należy skontaktować się z Redakcją BIP