Akademia KPK OECD

15.01.2026

W 2026 r. przypada 50. rocznica przyjęcia Wytycznych OECD dla przedsiębiorstw wielonarodowych dotyczących odpowiedzialnego prowadzenia działalności biznesowej. Z tej okazji Polski KPK OECD rozpoczął na kanale LinkedIn KPK OECD publikację cyklu postów informacyjno-edukacyjnych nt. zagadnień związanych z odpowiedzialnym biznesem i procesem należytej staranności, pt. "Akademia KPK OECD". Posty te publikowane są również na tej podstronie.

15 maja 2026 r. – Ryzyko pracy dzieci w sektorze tekstylno-odzieżowym i obuwniczym

W sektorze tekstylno-odzieżowym i obuwniczym praca dzieci najczęściej dotyczy nieformalnego (nieuregulowanego prawnie) zatrudnienia podczas różnych etapów produkcji: od zbiorów bawełny, przez prace wykończeniowe, po wykonywanie czynności precyzyjnych, jak np. haftowanie, naszywanie cekinów czy koralików.

Jednoznaczny zakaz pracy dzieci powinien obowiązywać w całym łańcuchu dostaw, łącznie z dostawcami surowców. W praktyce oznacza to znacznie więcej niż klauzulę w kontrakcie. Powinien być to ciągły, 6-etapowy proces należytej staranności #DueDiligence obejmujący konkretne i mierzalne działania.

Co istotne, praca dzieci rzadko ogranicza się do jednego dostawcy czy nawet jednego sektora. Wymaga podejścia systemowego: współpracy z administracją publiczną, organizacjami społeczeństwa obywatelskiego, lokalnymi inicjatywami na rzecz edukacji oraz innymi sektorami działającymi w tym samym regionie.

Trwałą eliminację pracy dzieci można osiągnąć tylko wtedy, gdy działania naprawcze adresują również jej przyczyny systemowe: niskie płace rodziców, ograniczony dostęp do edukacji, podwykonawstwo wymykające się weryfikacji.

Grafika informacyjna do wpisu "Ryzyko pracy dzieci w sektorze tekstylno-odzieżowym i obuwniczym" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

15 kwietnia 2026 r. – Odpowiedzialny biznes a prawa i interesy konsumenta

Współczesny rynek daje konsumentom więcej możliwości niż kiedykolwiek wcześniej. Globalizacja, rozwój technologii i rosnąca oferta produktów i usług zwiększają wybór, ale jednocześnie sprawiają, że porównywanie ofert i podejmowanie świadomych decyzji zakupowych staje się coraz bardziej wymagające.

W tym kontekście rola przedsiębiorstw wykracza poza samo dostarczanie produktów i usług. W rozdziale VIII Wytycznych OECD dla przedsiębiorstw wielonarodowych „Interesy konsumenta” podkreślono, że przedsiębiorstwa powinny działać zgodnie z uczciwymi praktykami biznesowymi, marketingowymi i reklamowymi oraz zapewniać wysoką jakość i niezawodność swojej oferty.

Równie istotne jest dostarczanie konsumentom rzetelnych, jasnych i zweryfikowanych informacji, a także wspieranie ich edukacji, aby zwiększać zdolność do podejmowania świadomych decyzji dotyczących złożonych towarów, usług i rynków, lepszego rozumienia wpływu swoich wyborów na gospodarkę, środowisko i społeczeństwo oraz wspierania zrównoważonej konsumpcji.

RBC nie ogranicza się zatem do relacji z inwestorami czy pracownikami. Zaufanie i satysfakcja konsumentów stanowią fundament trwałego sukcesu przedsiębiorstw.

Grafika informacyjna do wpisu "Odpowiedzialny biznes a prawa i interesy konsumenta" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

9 kwietnia 2026 r. – Zwalczanie przekupstwa i innych form korupcji

Przekupstwo i inne formy korupcji stanowią jedno z najpoważniejszych zagrożeń dla uczciwej konkurencji, stabilności rynków oraz zaufania do biznesu. Ich skutki mogą dotykać przestrzegania norm środowiskowych, standardów pracy oraz jakości produktów i usług, wpływając na całe ekosystemy gospodarcze.

Dlatego przeciwdziałanie tym zjawiskom jest jednym z kluczowych elementów RBC. W rozdziale VII Wytycznych OECD dla przedsiębiorstw wielonarodowych podkreślono, że przedsiębiorstwa nie powinny angażować się w żadne akty przekupstwa ani inne formy korupcji. Nie powinny, na przykład, bezpośrednio ani pośrednio oferować, obiecywać, wręczać lub żądać łapówki czy jakiejkolwiek innej nienależnej korzyści w celu uzyskania lub utrzymania biznesu lub innej niewłaściwej korzyści. Przedsiębiorstwa powinny także opierać się zachętom do wręczenia łapówki i wymuszeniom w tym zakresie.

Polityka antykorupcyjna powinna być integralnym elementem ładu korporacyjnego, który buduje stabilność organizacji. W praktyce oznacza to podejście systemowe – od rzetelnej analizy ryzyka w relacjach z partnerami i całym łańcuchu dostaw, przez procesy należytej staranności, wdrożenie przejrzystych procedur i polityk wewnętrznych, po szkolenia pracowników i tworzenie bezpiecznych mechanizmów zgłaszania nieprawidłowości.

Uczciwość i przejrzystość działalności biznesowej to nie tylko kwestia zgodności z regulacjami, ale podstawa budowania wiarygodności i długoterminowej wartości przedsiębiorstwa, zarówno w oczach inwestorów, partnerów biznesowych, jak i całego społeczeństwa.

Grafika informacyjna do wpisu "Zwalczanie przekupstwa i innych form korupcji" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

2 kwietnia 2026 r. – Odpowiedzialność środowiskowa przedsiębiorstw

Przedsiębiorstwa odgrywają kluczową rolę w rozwoju zrównoważonych gospodarek i mogą przyczyniać się do efektywnego reagowania na globalne, regionalne i lokalne wyzwania środowiskowe, w tym zmiany klimatu. Z drugiej strony wiele aktywności przedsiębiorstw może wiązać się z niekorzystnym oddziaływaniem na środowisko naturalne.

Wytyczne OECD dla przedsiębiorstw wielonarodowych wskazują, że przedsiębiorstwa powinny działać proaktywnie i niezwłocznie, aby zapobiegać negatywnym skutkom w odniesieniu do środowiska i je minimalizować. Od biznesu oczekuje się także realnego wkładu w osiąganie uzgodnionych międzynarodowo celów – od neutralności klimatycznej, przez ochronę bioróżnorodności, zapobieganie zanieczyszczeniom, po zrównoważone zarządzanie zasobami i rozwój gospodarki o obiegu zamkniętym.

W praktyce oznacza to m.in. przeprowadzanie procesów należytej staranności w odniesieniu do kwestii środowiskowych, wdrażanie polityk i strategii opartych na wiedzy naukowej, wyznaczanie i realizację mierzalnych celów klimatycznych oraz ciągłe zwiększanie efektywności środowiskowej – nie tylko wewnątrz organizacji, ale w całym łańcuchu wartości. Istotne jest oddziaływanie na partnerów biznesowych poprzez edukację, transparentną komunikację swoich standardów czy promowanie dobrych praktyk.

Wytyczne OECD wskazują również na silny związek między środowiskiem a prawami człowieka – należy pamiętać, że wpływ na środowisko wywiera bezpośrednie konsekwencje dla zdrowia, bezpieczeństwa i jakości życia ludzi.

Grafika informacyjna do wpisu "Odpowiedzialność środowiskowa przedsiębiorstw" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

25 marca 2026 r. – Standardy zatrudnienia i relacji z pracownikami

Poszanowanie praw pracowniczych stanowi jeden z kluczowych elementów RBC. Przedsiębiorstwa, niezależnie od miejsca prowadzenia działalności, powinny dążyć do tworzenia bezpiecznych, sprawiedliwych i godnych warunków pracy oraz budowania relacji z pracownikami opartych na dialogu, zaufaniu i wzajemnym szacunku.

Istotnym elementem jest także stosowanie procesów należytej staranności w obszarze praw pracowniczych. Oznacza to identyfikowanie, zapobieganie i ograniczanie negatywnego wpływu działalności przedsiębiorstwa na pracowników – zarówno w ramach własnej działalności, jak i w łańcuchach dostaw.

Tworzenie odpowiedzialnych relacji z pracownikami to nie tylko wymóg określony w standardach międzynarodowych, ale również fundament długoterminowej stabilności, odporności i konkurencyjności przedsiębiorstwa.

Grafika informacyjna do wpisu "Standardy zatrudnienia i relacji z pracownikami" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

13 marca 2026 r. – Poszanowanie praw człowieka w biznesie

Każde przedsiębiorstwo, poprzez własną działalność, aktywność w łańcuchu dostaw czy inne relacje biznesowe, może wywierać zarówno bezpośredni, jak i pośredni wpływ na ludzi oraz szerokie spektrum praw człowieka.

W rozdziale IV Wytycznych OECD dla przedsiębiorstw wielonarodowych – „Prawa człowieka” – wskazano, że zalecenie poszanowania praw człowieka dotyczy wszystkich przedsiębiorstw – niezależnie od ich wielkości, struktury organizacyjnej, formy własności, sektora działalności czy kontekstu prowadzenia biznesu.

W praktyce poszanowanie praw człowieka oznacza m.in.:

- unikanie naruszeń praw człowieka i reagowanie, gdy do nich dochodzi,

- identyfikowanie negatywnych skutków dla praw człowieka wynikających z działalności przedsiębiorstwa, łańcuchów dostaw i relacji biznesowych, oraz ich łagodzenie,

- wdrażanie należytej staranności w odniesieniu do praw człowieka (HumanRights, DueDiligence), zgodnie z 6-etapowym modelem OECD,

- posiadanie polityki praw człowieka jasno określającej zobowiązania wobec pracowników i partnerów biznesowych,

- zapewnienie mechanizmów naprawczych dla osób dotkniętych naruszeniami.

W zależności od branży i kontekstu działalności niektóre prawa człowieka, szczególnie dotyczące grup wrażliwych na marginalizację, mogą być bardziej narażone na naruszenia. W związku z tym niezbędne jest systematyczne monitorowanie i aktualizowanie oceny ryzyk, a w sytuacjach podwyższonego ryzyka – takich jak np. konflikty zbrojne – stosowanie wzmocnionej należytej staranności.

Grafika informacyjna do wpisu "Poszanowanie praw człowieka w biznesie" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

5 marca 2026 r. – Ujawnianie informacji – co przedsiębiorstwa powinny komunikować według Wytycznych OECD?

Transparentność stanowi jeden z fundamentalnych elementów odpowiedzialnego prowadzenia działalności biznesowej RBC. Zapewnienie przejrzystości i odpowiedzialności przedsiębiorstw poprzez publikowanie terminowych, rzetelnych, jasnych, kompletnych, dokładnych i porównywalnych informacji o ich działalności pozwala akcjonariuszom, inwestorom, pracownikom i społeczności lokalnej lepiej rozumieć działalność przedsiębiorstwa i jego wpływ na ludzi, społeczeństwo i środowisko.

Rozdział III Wytycznych OECD wskazuje, że przedsiębiorstwa powinny systematycznie ujawniać istotne informacje dotyczące swojej działalności. Oznacza to:

- informacje, których pominięcie lub zniekształcenie może mieć wpływ na ocenę wartości przedsiębiorstwa przez inwestora np. wynik finansowy, ryzyka strategiczne, ważne inwestycje;

- informacje dotyczące realnego lub potencjalnego negatywnego wpływy na ludzi, środowisko i społeczeństwo;

- informacje obejmujące przewidywalne czynniki ryzyka.

Przedsiębiorstwa powinny informować o wszystkich istotnych kwestiach dotyczących spółki, w tym nt. sytuacji finansowej, wyników, zrównoważonego rozwoju, własności czy zarządzania przedsiębiorstwem. Istotnym obszarem ujawnień są również wynagrodzenia członków zarządu i kadry kierowniczej, zwłaszcza w kontekście ich związku z długoterminowymi wynikami, odpornością i stabilnością przedsiębiorstwa.

Ponadto powinny ujawniać informacje dotyczące faktycznych lub potencjalnych negatywnych oddziaływań przedsiębiorstwa na ludzi, środowisko i społeczeństwo oraz powiązanych procesów należytej staranności, które mogą mieć istotne znaczenie w procesie podejmowania decyzji przez inwestora i które mogą być również istotne dla szerszego grona interesariuszy, w tym między innymi pracowników, społeczności lokalnych i społeczeństwa obywatelskiego.

Przedsiębiorstwa nie są zobowiązane do ujawniania informacji, które mogłyby zaszkodzić ich pozycji konkurencyjnej, chyba że jest to konieczne do pełnego i rzetelnego poinformowania inwestorów oraz uniknięcia wprowadzenia ich w błąd.

Grafika informacyjna do wpisu "Ujawnianie informacji" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

18 lutego 2026 r. – Wytyczne OECD jako baza dla regulacji UE

Regulacje UE w zakresie zrównoważonego rozwoju są często postrzegane jako zestawy nowych, autonomicznych obowiązków. W rzeczywistości jednak opierają się one na obowiązujących od dawna międzynarodowych standardach odpowiedzialnego prowadzenia działalności biznesowej, w szczególności wypracowanych przez OECD.

W rezultacie, Wytyczne OECD dla przedsiębiorstw wielonarodowych czy Wytyczne OECD dotyczące należytej staranności nie są dziś jedynie „dobrymi praktykami”. To w nich zdefiniowano architekturę RBC i należytej staranności, obecną w prawie UE:

- Dyrektywa CSRD oraz standardy ESRS – kształtując wymagania w zakresie raportowania, odwołują się do standardów określonych w Wytycznych OECD, w tym w obszarze ujawniania polityk, procesów zapobiegawczych, monitoringu i działań naprawczych w łańcuchu wartości,

- Dyrektywa CSDD – wprowadza obowiązek przeprowadzania procesów należytej staranności oparty na 6-etapowym modelu opracowanym przez OECD,

- Taksonomia UE – poprzez mechanizm minimalnych gwarancji (art. 18) uzależnia kwalifikację działalności jako zrównoważonej środowiskowo od zgodności m.in. z Wytycznymi OECD dla przedsiębiorstw wielonarodowych.

Co ważne, w wymiarze międzynarodowym UE odwołuje się do Wytycznych OECD także w swoich umowach handlowych.

Z perspektywy przedsiębiorstw oznacza to, że analiza wymogów regulacyjnych wyłącznie przez pryzmat przepisów unijnych dyrektyw i rozporządzeń, czy krajowych ustaw może być niewystarczająca. Pełne zrozumienie i skuteczne wdrożenie obowiązków prawnych wymaga odniesienia do standardów OECD, które stanowią ich koncepcyjne źródło.

Grafika informacyjna do wpisu "Wytyczne OECD jako baza dla regulacji UE" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

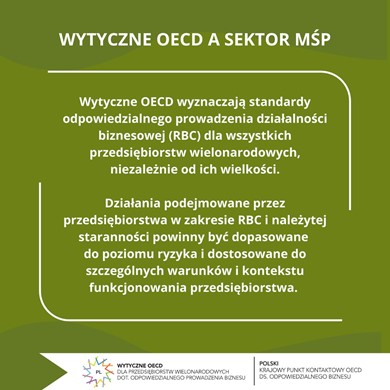

28 stycznia 2026 r. – Wytyczne OECD a sektor MŚP

Wytyczne OECD wyznaczają standardy RBC dla wszystkich przedsiębiorstw wielonarodowych, niezależnie od ich wielkości.

Mikro, małe i średnie przedsiębiorstwa (MŚP), ze względu na ograniczone zasoby finansowe i kadrowe, mogą napotykać na większe trudności we wdrażaniu tych zaleceń i przeprowadzaniu procesów należytej staranności.

Jednocześnie MŚP mają przewagi, których często brakuje większym organizacjom: stosunkowo dużą elastyczność w kształtowaniu i realizacji polityki RBC, mniejszą skalę negatywnych skutków związanych z działalnością oraz prostsze łańcuchy dostaw.

OECD podkreśla, że działania podejmowane przez przedsiębiorstwa w zakresie RBC i należytej staranności powinny być dopasowane do poziomu ryzyka oraz dostosowane do szczególnych warunków i kontekstu funkcjonowania przedsiębiorstwa. Sektor MŚP powinien zatem przede wszystkim:

- ustalać priorytety i koncentrować się na obszarach o największym potencjalnym lub rzeczywistym wpływie,

- ustanowić solidne procesy wstępnej kwalifikacji – współpracować wyłącznie z partnerami, którzy działają zgodnie ze standardami RBC,

- korzystać z publicznie dostępnych zasobów, takich jak wzory polityk lub informacje na temat ryzyk w określonych łańcuchach dostaw,

- sięgać po wsparcie organizacji branżowych.

Odpowiedzialny biznes w sektorze MŚP to nie kopiowanie rozwiązań korporacyjnych. To dostosowane do możliwości i warunków funkcjonowania MŚP, świadome, codzienne decyzje, które mają realny wpływ na ludzi, środowisko i społeczeństwo.

21 stycznia 2026 r. – Korzyści ze stosowania Wytycznych OECD

Żadne certyfikaty ani platformy ratingowe nie stanowią gwarancji, że przedsiębiorstwo działa w sposób w pełni zrównoważony, jeżeli nie wdraża ono procesu należytej staranności.

Wytyczne OECD dla przedsiębiorstw wielonarodowych stanowią obecnie najbardziej kompleksowe i uznane podejście do odpowiedzialnego biznesu. Wyjaśniają jak identyfikować i ograniczać negatywny wpływ działalności biznesowej oraz budować długoterminową wartość i odporność przedsiębiorstw.

Należyta staranność ułatwia przedsiębiorstwom rozpoznawanie negatywnych skutków, zapobieganie im lub ich łagodzenie, zarówno w działalności własnej, jak i w relacjach biznesowych oraz łańcuchach dostaw.

Choć Wytyczne OECD nie są formalnie wiążące, biznes powinien stosować je nie z altruizmu, lecz dlatego, że realnie obniżają ryzyka i koszty w innych obszarach. Działanie zgodnie z Wytycznymi OECD może zmniejszać ryzyko sporów sądowych, kar administracyjnych, zerwania kontraktów, protestów społecznych i przestojów operacyjnych.

Koszt prewencji jest zazwyczaj niższy niż koszt kryzysu.

Grafika informacyjna do wpisu "Korzyści ze stosowania Wytycznych OECD" jest dostępna do pobrania w sekcji "Materiały" u dołu tej strony.

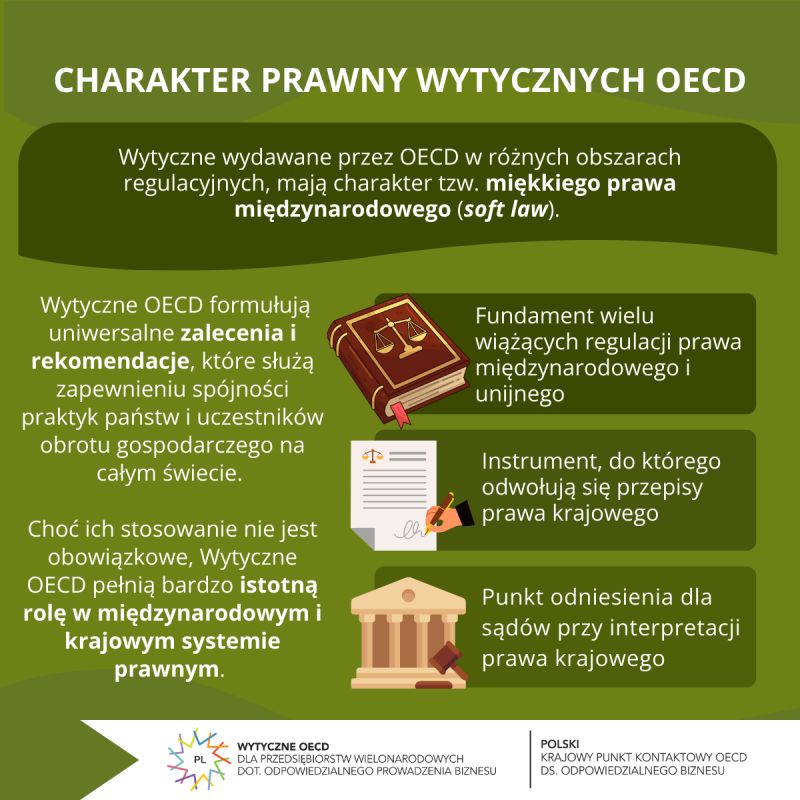

7 stycznia 2026 r. – Charakter prawny Wytycznych OECD

Wytyczne wydawane przez OECD w różnych obszarach regulacyjnych mają charakter tzw. miękkiego prawa międzynarodowego (soft law).

Formułują one uniwersalne zalecenia i rekomendacje, które pełnią bardzo istotną rolę w międzynarodowym i krajowym systemie prawnym, służąc zapewnieniu spójności praktyk państw i uczestników obrotu gospodarczego na całym świecie.

Wytyczne OECD są fundamentem wielu aktów twardego prawa międzynarodowego i europejskiego. Przykładowo, w obszarze odpowiedzialnego prowadzenia działalności biznesowej (RBC), do Wytycznych OECD dla przedsiębiorstw wielonarodowych odwołują się wprost m.in. dyrektywy CSRD i CSDDD, Taksonomia UE czy Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESRS).

Do innych zaleceń OECD odwołują się również akty prawa krajowego. Np. ustawa o podatku dochodowym od osób prawnych (art. 11j.) nakazuje uwzględnianie Wytycznych OECD w sprawie cen transferowych przy kształtowaniu regulacji dotyczących cen transferowych. To wyraźny sygnał, że soft law przenika do praktyki stosowania prawa obowiązującego.

Co więcej, Wytyczne OECD są coraz częściej wykorzystywane przez organy administracji publicznej oraz sądy jako narzędzie interpretacyjne przy wykładni przepisów prawa. Przykładem jest wyrok WSA we Wrocławiu z 2024 r. (sygn. I SA Wr 422/24), w którym sąd wskazał, że choć Wytyczne OECD w sprawie cen transferowych nie stanowią źródła prawa, powinny być traktowane jako zbiór dobrych praktyk i istotny punkt odniesienia zarówno dla podatników, jak i organów podatkowych.

W konsekwencji, mimo że Wytyczne OECD, w tym Wytyczne OECD dla przedsiębiorstw wielonarodowych, mają status soft law, ich praktyczne znaczenie systematycznie rośnie.

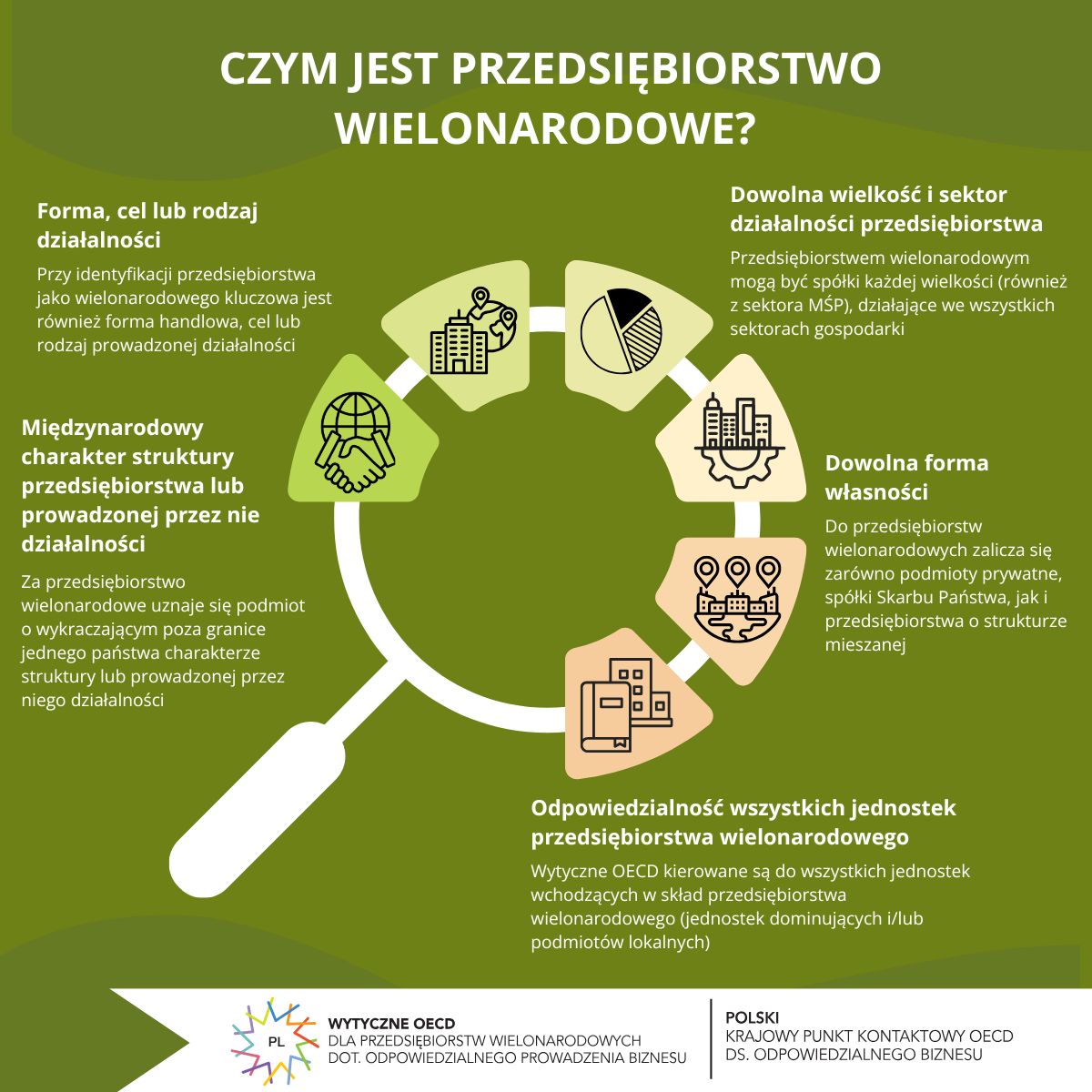

17 grudnia 2025 r. – Definicja przedsiębiorstwa wielonarodowego

Wytyczne OECD dotyczące odpowiedzialnego prowadzenia działalności biznesowej są adresowane do przedsiębiorstw wielonarodowych. Choć Wytyczne OECD nie podają definicji przedsiębiorstwa wielonarodowego, to wskazują na konkretne czynniki, jakie należy wziąć pod uwagę sprawdzając, czy dane przedsiębiorstwo jest czy nie jest przedsiębiorstwem wielonarodowym.

Są to:

- międzynarodowy charakter struktury przedsiębiorstwa lub

- międzynarodowy charakter prowadzonej działalności (czy działalność przedsiębiorstwa wykracza poza granice jednego państwa),

- forma handlowa, cel lub rodzaj prowadzonej działalności.

Może to być zatem np. spółka posiadająca oddziały lub spółki zależne w innym państwie, przedsiębiorstwo eksportujące produkty lub usługi na rynki zagraniczne, czy podmiot zatrudniający pracowników z innych państw lub którego łańcuch dostaw jest rozproszony międzynarodowo.

Przedsiębiorstwa wielonarodowe mogą działać we wszystkich sektorach gospodarki. Mogą to być przedsiębiorstwa prywatne, spółki Skarbu Państwa albo przedsiębiorstwa o mieszanej strukturze własności.

Co ważne, „wielonarodowe” nie oznacza „duże”. Liczy się międzynarodowy charakter działalności, a nie liczba pracowników przedsiębiorstwa, czy wielkość przychodów. Dlatego Wytyczne OECD powinny być stosowane w jak najszerszym zakresie również przez wielonarodowe przedsiębiorstwa z sektora MŚP.

Jeśli przedsiębiorstwo wielonarodowe ma złożoną strukturę, Wytyczne OECD są kierowane do wszystkich jednostek wchodzących w jego skład.

W dzisiejszym, zglobalizowanym świecie działalność ponad granicami to codzienność wielu przedsiębiorstw. Działalnie zgodne ze standardami RBC powinno być jej nieodłącznym elementem, a Wytyczne OECD drogowskazem, jak ją właściwie realizować.

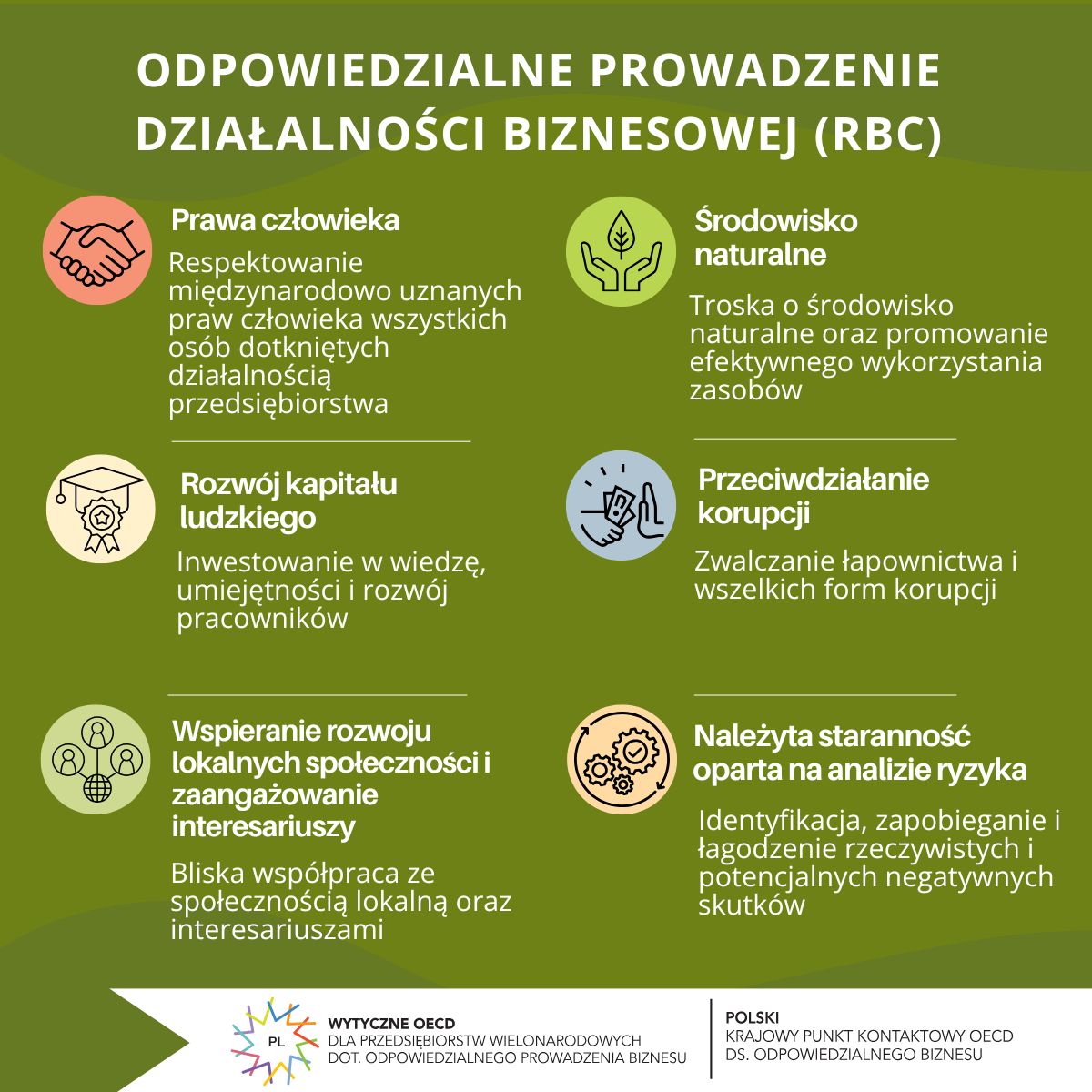

11 grudnia 2025 r. – Definicja odpowiedzialnego prowadzenia działalności biznesowej

Zgodnie z Wytycznymi OECD dla przedsiębiorstw wielonarodowych, odpowiedzialne prowadzenie działalności biznesowej (responsible business conduct, RBC) to podejście do zarządzania przedsiębiorstwem w oparciu o wartości, które stawiają człowieka, środowisko i dobro wspólne w centrum każdej decyzji.

W dużym skrócie, odpowiedzialny biznes:

- wspiera rozwój gospodarczy, społeczny i środowiskowy, dążąc do zrównoważonego rozwoju,

- unika powodowania lub współtworzenia szkód,

- prowadzi należytą staranność opartą na analizie ryzyka, żeby identyfikować, zapobiegać i łagodzić potencjalne i rzeczywiste negatywne skutki swojej działalności — zarówno w operacjach własnych, łańcuchu dostaw, jak i w ramach innych relacji biznesowych.

Na co dzień oznacza to m.in. szacunek dla praw człowieka, w tym praw pracowniczych, współpracę z lokalnymi społecznościami, dbanie o środowisko i efektywne zużycie zasobów naturalnych, brak tolerancji dla przekupstwa, korupcji i nadużyć, czy otwarty dialog ze wszystkimi interesariuszami.

RBC to nie jednorazowy projekt — to fundament strategii, który powinien przenikać całą organizację: od procesów planowania, przez inwestycje, po codzienne działania. Takiego podejścia oczekują dziś zarówno pracownicy, klienci, jak i partnerzy biznesowi.

Co ważne, RBC nie nakłada na biznes obowiązku bycia „idealnym”, lecz zakłada, że przedsiębiorstwa będą działały odpowiedzialnie w sposób proporcjonalny do swojej skali i wpływu. Odpowiedzialność zaczyna się od małych kroków — ważne, aby każdy był świadomy, konsekwentny i spójny z podstawowymi wartościami.

3 grudnia 2025 r. – 50-lecie Wytycznych OECD

W 2026 r. przypada 50. rocznica przyjęcia Wytycznych OECD dla przedsiębiorstw wielonarodowych, które stały się drogowskazem odpowiedzialnego prowadzenia działalności biznesowej (responsible business conduct, RBC). Od 1976 r. pomagają one przedsiębiorstwom działać z poszanowaniem ludzi, środowiska i społeczeństwa.

Wytyczne OECD były kilkakrotnie aktualizowane — w 2000, 2011 i 2023 r. — aby nadążać za globalnymi wyzwaniami. Dzięki swojej uniwersalności, dziś są wdrażane w 52 państwach świata i stanowią podstawę wielu dokumentów międzynarodowych oraz regulacji unijnych.

Materiały

Grafika_Ryzyko pracy dzieci w sektorze tekstylno-odzieżowym i obuwniczymGrafika_Ryzyko_pracy_dzieci_w_sektorze_TOiO.pdf 1.89MB Grafika_Odpowiedzialny biznes a prawa i interesy konsumenta

Grafika_Odpowiedzialny_biznes_a_prawa_i_interesy_konsumenta.pdf 0.98MB Grafika_Zwalczanie przekupstwa i innych form korupcji

Grafika_Zwalczanie_przekupstwa.pdf 3.32MB Grafika_Odpowiedzialność środowiskowa przedsiębiorstw

Grafika_Odpowiedzialność_środowiskowa_przedsiębiorstw.pdf 2.25MB Grafika_Standardy zatrudnienia i relacji z pracownikami

Grafika_Standardy_zatrudnienia_i_relacji_z_pracownikami.pdf 1.57MB Grafika_Poszanowanie praw człowieka w biznesie

Poszanowanie_praw_człowieka_w_biznesie.pdf 2.02MB Grafika_Ujawnianie informacji

Grafika_Ujawnianie_informacji_final.pdf 1.13MB Grafika_Wytyczne OECD jako baza dla regulacji UE

Grafika_Wytyczne_OECD_jako_baza_dla_regulacji_UE_final.pdf 1.02MB Grafika_Korzyści ze stosowania Wytycznych OECD

Grafika_Co_daje_wdrażanie_Wytycznych_OECD.pdf 0.90MB