Informacja Szefa Krajowej Administracji Skarbowej – zwrotny transfer nieruchomości

08.04.2019

Szef Krajowej Administracji Skarbowej sprawując nadzór nad systemem stosowania przepisów o przeciwdziałaniu unikania opodatkowania analizuje między innymi wnioski o wydanie interpretacji indywidualnej prawa podatkowego, przekazywane przez Dyrektora Krajowej Informacji Skarbowej. Dotyczy to wniosków, w których elementy opisu stanu faktycznego lub zdarzenia przyszłego uzasadniają przypuszczenie, że mogłyby one być przedmiotem decyzji wydanej z zastosowaniem przepisów klauzuli przeciwko unikaniu opodatkowania. W przypadku uznania, że przedstawiany we wniosku schemat działania mógłby skutkować wszczęciem postępowania „klauzulowego” ze względu na występowanie przesłanki sztuczności działania, nakierowanego głównie na osiągnięcie korzyści podatkowej sprzecznej w danych okolicznościach z przedmiotem lub celem ustawy podatkowej lub jej przepisu, Szef KAS wydaje opinię, która może być podstawą do odmowy wydania przez Dyrektora KIS interpretacji indywidualnej.

W niniejszej informacji Szef KAS zwraca uwagę na wnioski o wydanie indywidualnej interpretacji prawa podatkowego, w których podatnicy podatku dochodowego od osób fizycznych dążą do uzyskania wyjaśnień przedstawiając stan faktyczny lub zdarzenie przyszłe, których centralnym elementem jest obrót posiadanymi nieruchomościami w celu „urynkowienia” ich wartości oraz dokonywania odpisów amortyzacyjnych od wyższej wartości początkowej i tym samym zawyżanie kosztów uzyskania przychodu (skutkujące uzyskaniem korzyści podatkowej).

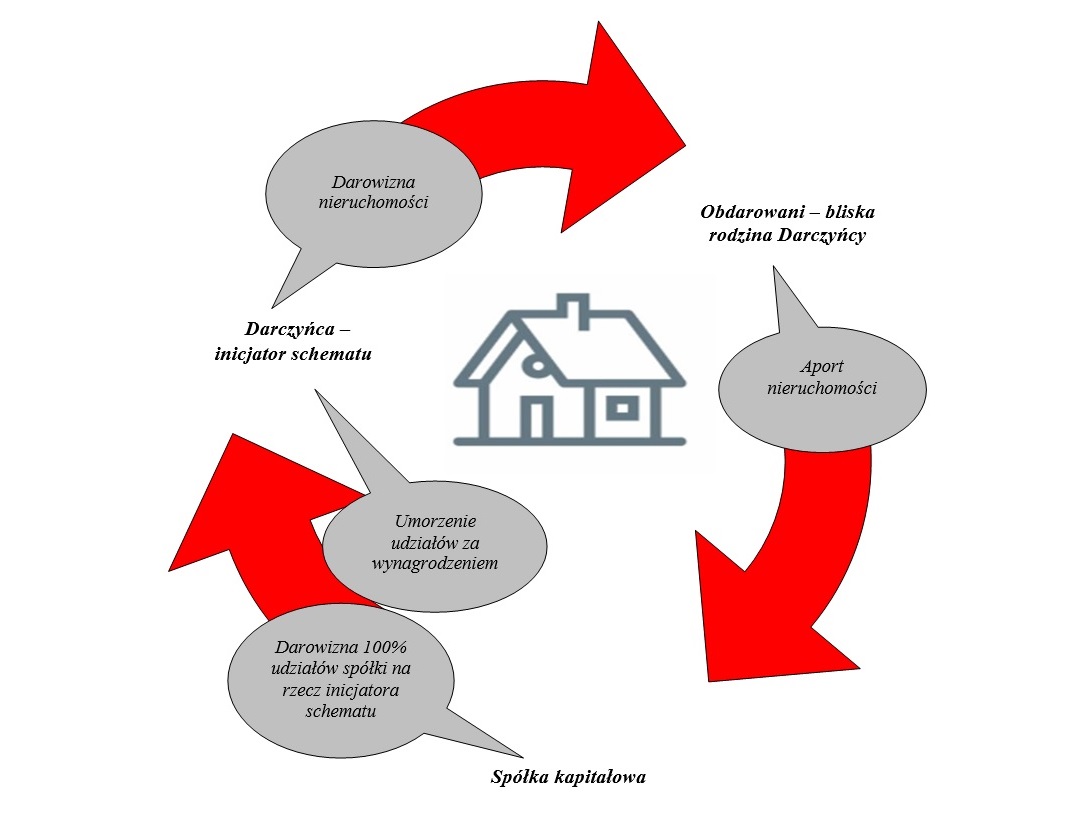

Przedstawiany schemat działania dotyczy czynności polegającej na przesunięciach majątkowych w kręgu najbliższej rodziny i spółki kapitałowej z wykorzystaniem umów darowizn i instytucji dobrowolnego umorzenia udziałów.

Na całokształt czynności składają się następujące założenia stanu faktycznego:

- prowadzenie przez osobę fizyczną działalności gospodarczej przy wykorzystaniu nieruchomości będącej przedmiotem dalszego obrotu;

- dokonanie darowizny danej nieruchomości na rzecz osób, o których mowa w art. 4a ust.1 ustawy o podatku od spadków i darowizn, tj. małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę (tzw. „grupa zerowa”);

- powołanie przez obdarowanego spółki kapitałowej w celu prowadzenia działalności gospodarczej zbieżnej rodzajowo z działalnością darczyńcy;

- przekazanie przez obdarowanego otrzymanej darowizną nieruchomości z własnego majątku do spółki kapitałowej, w formie wkładu niepieniężnego (aportu);

- dokonanie darowizny 100% udziałów w spółce kapitałowej na rzecz pierwotnego właściciela nieruchomości;

- doprowadzenie do tzw. dobrowolnego umorzenia udziałów w spółce kapitałowej, za wynagrodzeniem w formie zorganizowanej części przedsiębiorstwa, w skład której wchodzi przedmiotowa nieruchomość.

W analizowanych przez Szefa KAS sprawach występuje ponadto bliska korelacja czasowa, sięgająca z reguły okresu roku lub kilku miesięcy, pomiędzy umową darowizny nieruchomości na rzecz najbliższej rodziny a finalnym umorzeniem udziałów.

Można założyć, iż zamiarem osób podejmujących opisany schemat działania jest kontynuowanie tej samej lub zbliżonej rodzajowo działalności gospodarczej przy wykorzystaniu danej nieruchomości wprowadzonej w międzyczasie do spółki kapitałowej w ramach dalszej jednoosobowej działalności gospodarczej. Przy spółce kapitałowej pozostaje natomiast zespół składników materialnych i niematerialnych, przeznaczonych do realizacji zadań pomocniczych na rzecz przedsiębiorcy będącego osobą fizyczną i wdrażającego opisywany schemat działania.

Uproszczony schemat modelu opisywanej struktury działania przedstawia się następująco:

Ocena wskazanych okoliczności pozwala powziąć uzasadnione przypuszczenie, że zawarcie pomiędzy osobą fizyczną a jej najbliższą rodziną neutralnych na gruncie art. 4a ust.1 ustawy o podatku od spadków i darowizn umowy darowizny nieruchomości, jak i późniejszej darowizny „zwrotnej” udziałów w spółce kapitałowej, może służyć generowaniu kosztów uzyskania przychodu w postaci odpisów amortyzacyjnych od „nowej”, urynkowionej wartości początkowej nieruchomości, z tytułu ponownego nabycia nieruchomości – już jako składnika zorganizowanej części przedsiębiorstwa spółki kapitałowej – przez osobę fizyczną inicjującą schemat, w formie wynagrodzenia za umorzenie udziałów.

Dzięki dwóm darowiznom – korzystającym ze zwolnienia podmiotowego w podatku od spadków i darowizn – osoby uczestniczące w schemacie zbywają na rzecz najbliższych posiadaną nieruchomość, następnie nabywają wszystkie udziały w spółce kapitałowej, do której została aportowana przedmiotowa nieruchomość przez obdarowanych po to, by wkrótce ponownie nabyć tę nieruchomość w postaci wynagrodzenia za umorzenie udziałów.

Istnieje zatem uzasadnione przypuszczenie, że celem umów darowizn nie było bezpłatne świadczenie na rzecz obdarowanych, a jedynie aktywizacja wartości rynkowej nieruchomości i następnie wykorzystanie tej wartości – poprzez ujęcie jej w postaci odpisów amortyzacyjnych – w kosztach uzyskania przychodu w kolejnych transakcjach dokonywanych, celem obniżenia zobowiązania w podatku dochodowym od osób fizycznych, a więc uzyskania korzyści podatkowej, o której mowa w art. 3 pkt 18 lit. a) oraz b) Ordynacji podatkowej.

Biorąc pod uwagę przepisy ustawy o podatku dochodowym od osób fizycznych dobrowolne umorzenie udziałów za wynagrodzeniem wywołuje analogiczne skutki jak umowa sprzedaży udziałów. Z kolei - w myśl art. 199 §1 Kodeksu spółek handlowych – udział może być umorzony jedynie po wpisie spółki do rejestru i tylko w przypadku, gdy umowa spółki tak stanowi. Udział może być umorzony za zgodą wspólnika w drodze nabycia udziału przez spółkę (umorzenie dobrowolne), albo bez zgody wspólnika (umorzenie przymusowe).

Tym samym, nabycie przez osobę fizyczną inicjującą schemat przedsiębiorstwa (lub jego zorganizowanej części) - a więc również przedmiotowej nieruchomości oraz wartości niematerialnych i prawnych wchodzących w jego skład - w formie wynagrodzenia za umorzone udziały wypłaconego przez spółkę kapitałową, będzie miało charakter odpłatnego nabycia w drodze kupna. Wyzbycie się udziałów w drodze ich umorzenia jest bowiem formą zapłaty za otrzymane składniki. Dla celów podatkowych wartością początkową środków trwałych oraz wartości niematerialnych i prawnych – zgodnie z art. 22g ust.1 pkt 1) ustawy o podatku dochodowym od osób fizycznych będzie cena ich nabycia równa wartości rynkowej umorzonych udziałów, odpowiadająca zasadniczo wartości rynkowej środków trwałych oraz wartości niematerialnych i prawnych na moment umorzenia udziałów w spółce kapitałowej.

Reasumując, przepisy odnoszące się do zwolnienia umów darowizn zawartych w kręgu najbliższej rodziny (art. 4a ust.1 ustawy o podatku od spadków i darowizn) zostają wykorzystane w wyżej opisanym schemacie działania – w warunkach sztuczności działania – wyłącznie w celu uaktualnienia wartości nieruchomości, która będzie wykorzystywana a tym samym amortyzowana w jednoosobowej działalności inicjatorów schematu. Wskazane okoliczności uzasadniają więc przypuszczenie, że działania takie mogą być przeprowadzane głównie w celu osiągnięcia korzyści podatkowej sprzecznej z przedmiotem lub celem przepisów ustawy o podatku dochodowym od osób fizycznych.

Szef KAS informuje, że zajmuje w takich sprawach stanowisko wskazujące na występowanie uzasadnionego przypuszczenia możliwości zastosowania klauzuli przeciwko unikaniu opodatkowania z zastrzeżeniem, że ocena ta następuje wyłącznie na podstawie opisu przedstawianego przez zainteresowanego we wniosku o wydanie interpretacji.

Osoby składające wnioski o wydanie interpretacji indywidualnej, zawierające opisany schemat działania, powinny liczyć się zatem z możliwością uzyskania odmowy wydania interpretacji przez Dyrektora KIS powołującego wskazaną argumentację. Identyfikacja zastosowania tego schematu w rozliczeniach podatkowych może skutkować wszczęciem postępowania na podstawie przepisów Ordynacji podatkowej, dotyczących przeciwdziałania unikaniu opodatkowania.