Polska liderem korzystnych zmian w systemie podatkowym

25.04.2023

- Zgodnie z najnowszym raportem OECD Taxing Wages 2023 suma danin płaconych przez pracownika i pracodawcę względem kosztów pracy spadła w 2022 r. względem roku poprzedniego niemal we wszystkich rodzajach gospodarstw domowych.

- Dzięki reformie Niskie Podatki system podatkowy w Polsce jest coraz bardziej sprawiedliwy, bo osoby osiągające niższe dochody płacą proporcjonalnie mniej względem osób więcej zarabiających.

- Raport pokazuje też bardzo wysoki poziom wsparcia rodzin w polskim systemie podatkowo-składkowo-transferowym.

25 kwietnia br. OECD opublikował raport Taxing Wages 2023, obejmujący dane za 2022 rok. Raport uwzględnia też zmiany podatkowe wprowadzone w ramach programu Niskie Podatki. To m.in. zmniejszenie stawki PIT z 17 proc. do 12 proc., zwiększenie kwoty wolnej od podatku do 30 tys. zł i zmiany w zakresie odliczania składki zdrowotnej od podatku.

W 2022 roku wprowadziliśmy ustawę Niskie Podatki, a wraz z nią wiele korzystnych rozwiązań dla Polaków, rodzin, seniorów, ludzi młodych. Dzięki wprowadzonym przez rząd rozwiązaniom aż 20 mln osób zapłaci niższe podatki. Już teraz zwróciliśmy podatnikom ponad 18 mln zł. Niższe podatki to nie jedyna korzyść z reformy. Dzięki zmianom system podatkowy stał się bardziej sprawiedliwy. Osoby, które zarabiają mniej płacą teraz mniejsze podatki i składki, a tym samym oddają do naszego wspólnego krajowego budżetu mniej niż osoby, które zarabiają dużo i bardzo dużo

– powiedziała minister finansów Magdalena Rzeczkowska.

Korzystne zmiany dla podatników wprowadzaliśmy od początku rządów obecnej większości parlamentarnej, czyli od końca 2015 r. Nasz rząd konsekwentnie obniżał PIT. Od 1 października 2019 r. wprowadziliśmy powszechną obniżkę PIT z 18 proc. do 17 proc., a od 1 lipca 2022 r. do 12 proc. Aż trzy razy podnosiliśmy kwotę wolną od podatku. W 2017 r. do 6,6 tys. zł, a w 2018 r. do 8 tys. zł. Od 1 stycznia 2022 r. podnieśliśmy ją do 30 tys. zł. Podnieśliśmy też próg dochodowy do 120 tys. zł i w efekcie wyższy 32-proc. PIT płaci się dopiero od tej kwoty, a nie jak wcześniej od ok. 85 tys. zł

– dodał wiceminister finansów Artur Soboń.

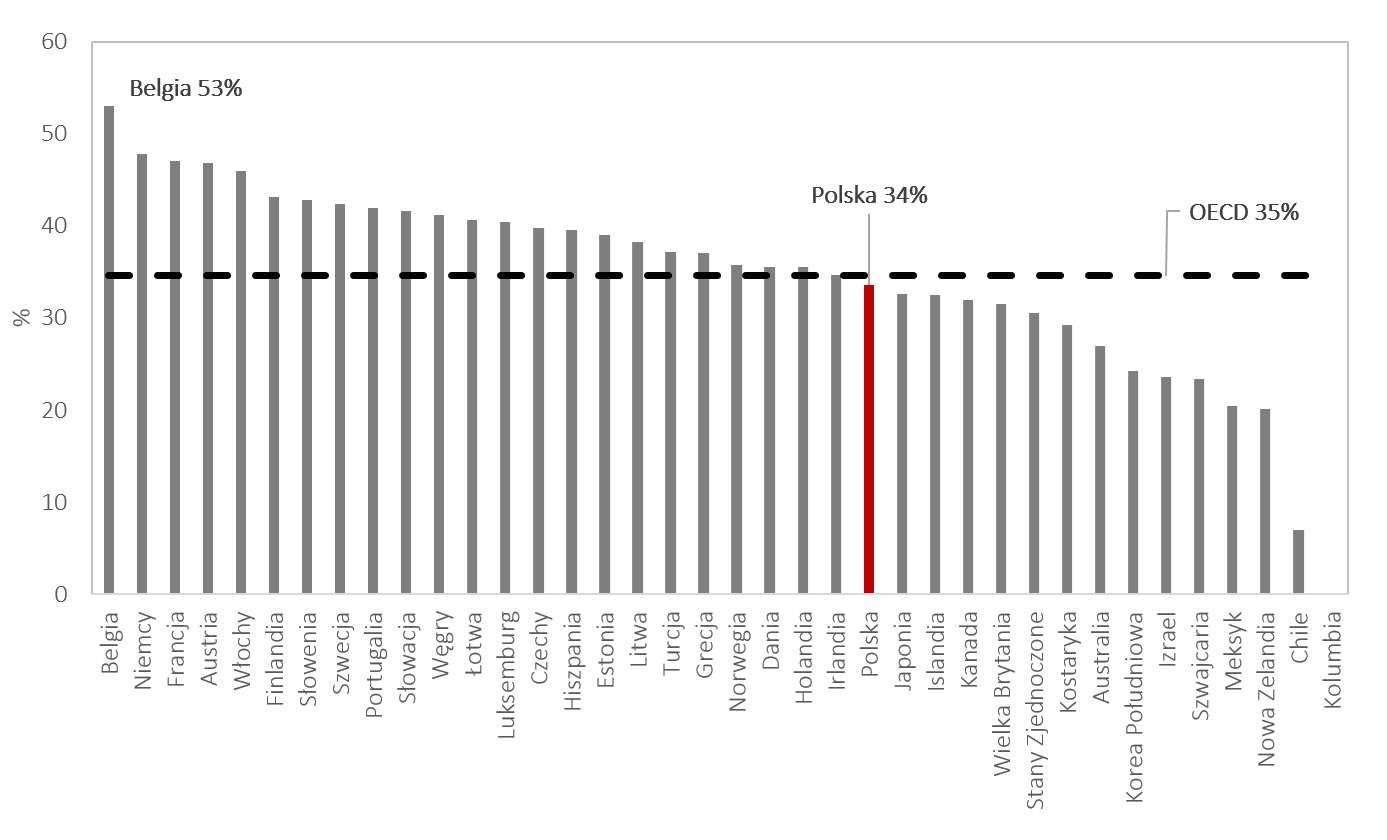

Zgodnie z raportem w 2022 roku klin podatkowy dla przeciętnego pracownika był w Polsce niższy niż w 23 krajach OECD. Wynosił on 33,6 proc. i był mniejszy niż średnia dla państw OECD (34,6 proc.). Najwyższy klin w wysokości ok. 53 proc. występuje w Belgii.

Wykres 1. Klin podatkowo-składkowy wśród państw OECD (udział w kosztach pracy)

Z raportu wynika również, że w 2022 roku klin podatkowo-składkowo-transferowy w Polsce spadł względem 2021 roku dla prawie wszystkich typów rodzin uwzględnionych w modelu Taxing Wages. W największym stopniu, o 2,9 p.p., klin podatkowy zmniejszył się dla singla bez dzieci zarabiającego 67 proc. średniego wynagrodzenia; również znaczący spadek klina (o 2,4 p.p.) odnotowało małżeństwo z 2 dzieci, w których jeden z małżonków osiąga średnie wynagrodzenie.

|

Typ rodziny |

2021 |

2022 |

2022-2021 |

|---|---|---|---|

|

Singiel (0 dzieci & 67%) |

34,2% |

31,3% |

-2,9 p.p. |

|

Singiel (0 dzieci & 100%) |

34,9% |

33,6% |

-1,3 p.p. |

|

Singiel (0 dzieci & 167%) |

35,9% |

35,5% |

-0,4 p.p. |

|

Małżeństwo (0 dzieci, 67% & 100%) |

34,6% |

32,7% |

-1,9 p.p. |

|

Małżeństwo (2 dzieci, 100% & 0) |

14,3% |

11,9% |

-2,4 p.p. |

|

Małżeństwo (2 dzieci, 100% & 67%) |

22,7% |

22,2% |

-0,5 p.p. |

|

Małżeństwo (2 dzieci, 100% & 100%) |

24,9% |

24,9% |

0,0 p.p. |

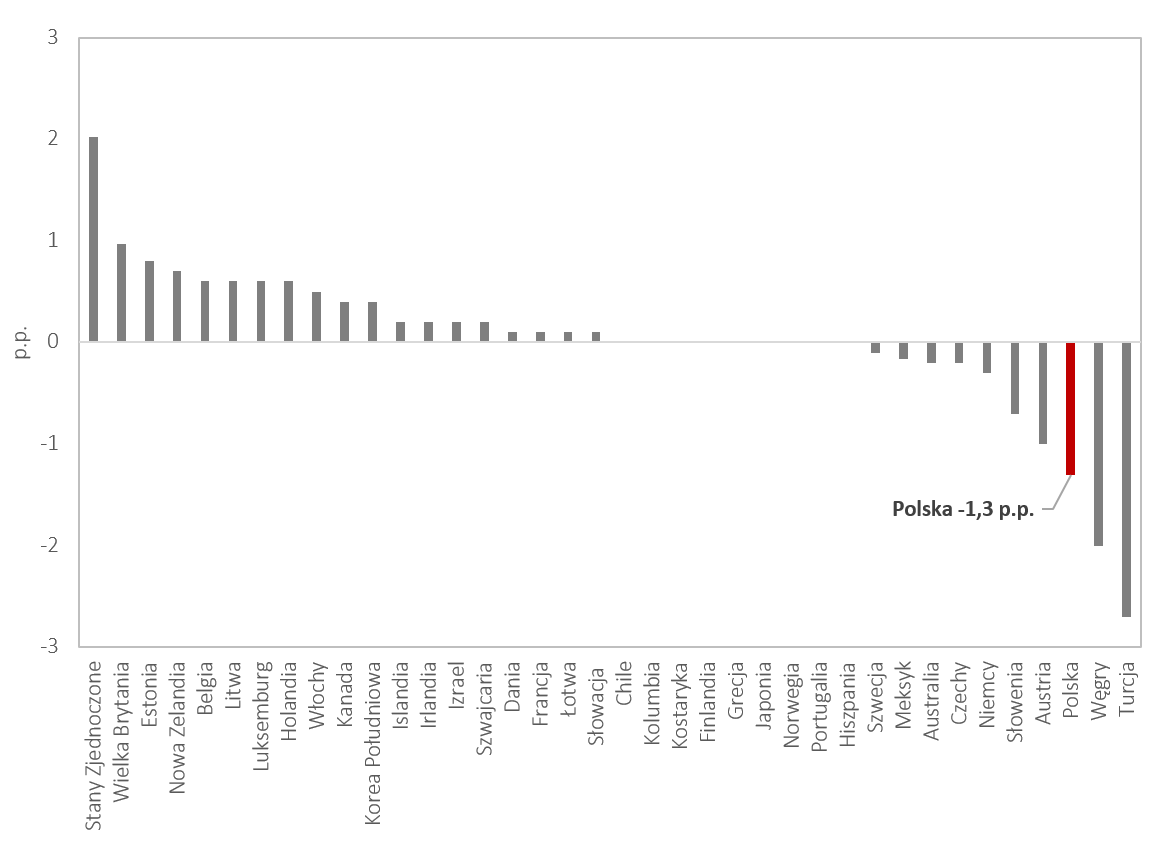

Spadek średniego klina o 1,3 p.p. dla pracownika o średnim wynagrodzeniu był w Polsce trzecim największym wśród państw OECD w porównaniu do 2021 r.

Wykres 2. Spadek klina podatkowo-składkowo-transferowego z uwzględnieniem składek płaconych przez pracodawcę między 2021 a 2022 r. dla singla zarabiającego 100 proc. przeciętnego wynagrodzenia bez dzieci w państwach OECD.

Z raportu wynika też, że w 2022 roku wzrosła progresywność polskiego systemu podatkowego mierzona według standardowych miar OECD, czyli różnicy między klinem podatkowym singla zarabiającego 167 proc. i 67 proc. średniego wynagrodzenia. Różnica między klinem dla 167-67 proc. wzrosła o 2,5 p.p. z poziomu 1,7 proc. do 4,2 proc. Oznacza to, że osoby osiągające niższe dochody płacą proporcjonalnie mniej względem osób więcej zarabiających w 2022 r. niż w 2021 r.

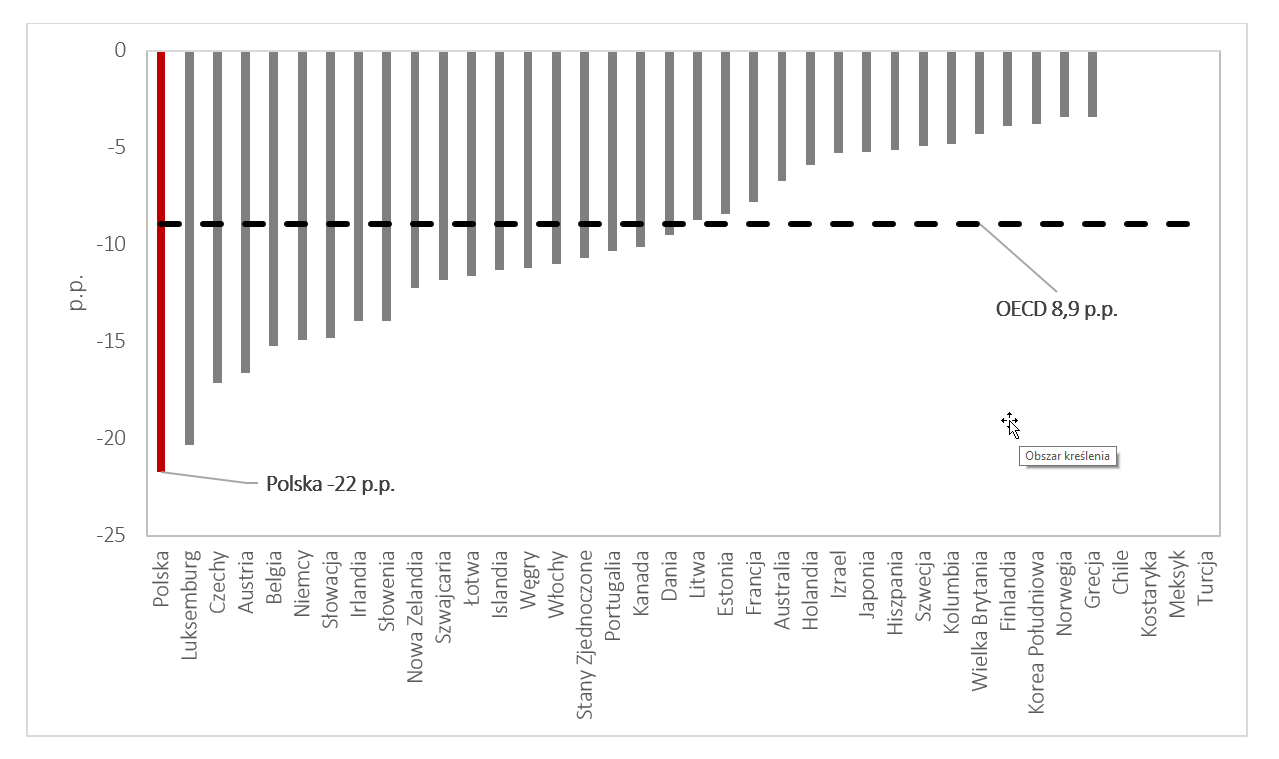

Należy zauważyć, że spadek klina pomiędzy singlem a małżeństwem z dwójką dzieci, gdzie jedna osoba pracuje przy tym samym poziomie zarobków był w 2022 najwyższy wśród państw OECD. Wynosił on ok. 22 p.p. przy dochodzie równym 100 proc. przeciętnego wynagrodzenia. Świadczy to o bardzo wysokim poziomie wsparcia rodzin w polskim systemie podatkowo-składkowo-transferowym.

|

Rodzina |

Ogółem 2015 |

Ogółem 2021 |

Ogółem 2022 |

|---|---|---|---|

|

Singiel (0 dzieci & 67%) |

35,0% |

34,2% |

31,3% |

|

Singiel (0 dzieci & 100%) |

35,7% |

34,9% |

33,6% |

|

Małżeństwo (2 dzieci, 100% & 0) |

30,6% |

14,3% |

11,9% |

|

Małżeństwo (2 dzieci & 100% & 67%) |

33,0% |

22,7% |

22,2% |

Wykres 3. Różnica w klinie podatkowo-składkowo-transferowym między singlem bez dzieci, który zarabia 100 proc. średniego wynagrodzenia, oraz małżeństwem z dwójką dzieci, gdzie jedna osoba zarabia 100 proc. przeciętnego wynagrodzenia.

Materiały

Prezentacja pt. Klin podatkowo-składkowo-transferowy wg OECDTaxing_Wages.pdf 1.51MB