Przewodnik po PIT-0 dla seniora

11.01.2022

- Pracujący seniorzy, którzy czasowo zrezygnują z pobierania emerytury, będą zwolnieni z PIT do ok. 85,5 tys. zł.

- Dodatkowo ci, którzy rozliczą się na skali podatkowej, skorzystają też z kwoty wolnej od podatku w wysokości 30 tys. zł.

- Odpowiedzi na najważniejsze kwestie związane z PIT-0 dla seniora zawiera nasz przewodnik.

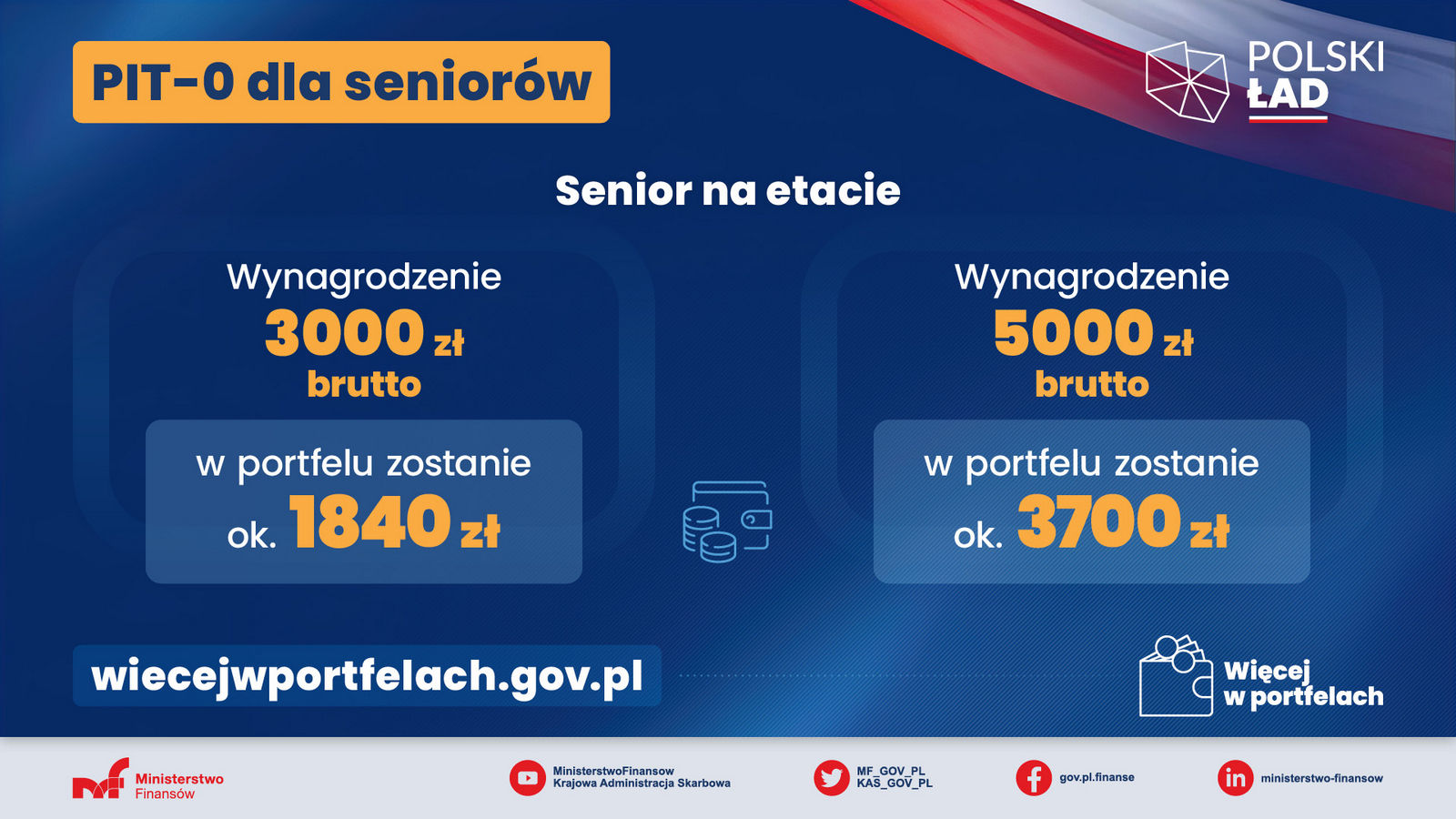

Podatkowy Polski Ład to również zachęta do kontynuacji pracy. Doświadczeni seniorzy, którzy mimo nabycia uprawnień do emerytury czasowo zrezygnują z jej pobierania i pozostaną aktywni zawodowo, będą mogli skorzystać z PIT-0 dla seniora. Takie osoby nie będą płacić podatku od przychodów z pracy na etacie, zleceniu lub działalności gospodarczej – do kwoty 85 528 zł rocznie. Dodatkowo pracujący seniorzy, niepobierający emerytury i rozliczający się według skali podatkowej, będą płacić podatek dopiero po przekroczeniu 115 528 zł zarobków (30 tys. zł kwoty wolnej + 85 528 zł ulgi).

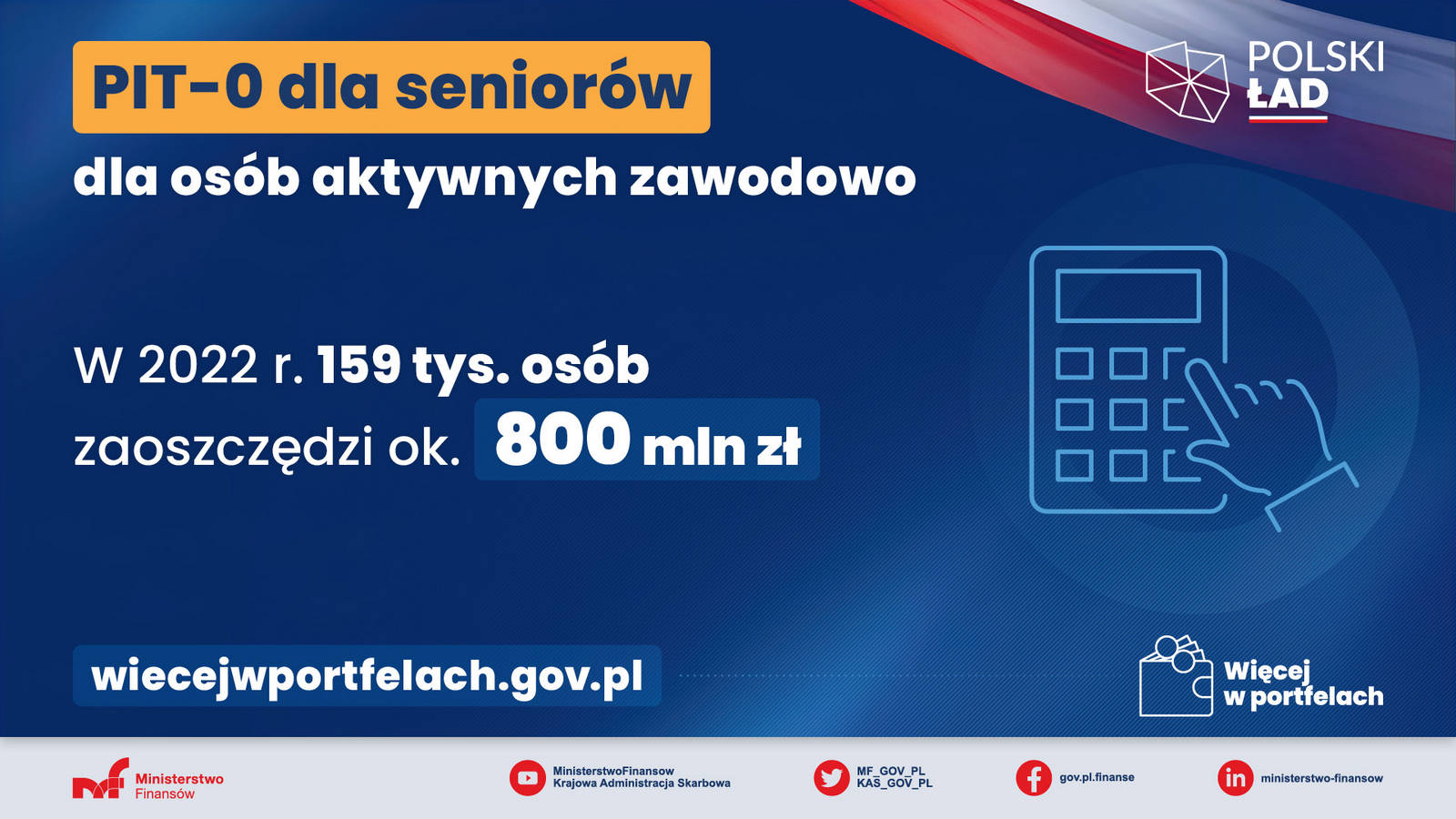

W sumie, dzięki reformie podatkowej Polskiego Ładu, pracujący seniorzy zaoszczędzą w przyszłym roku co najmniej 800 mln zł podatku.

Kto może skorzystać z ulgi

Z ulgi mogą korzystać:

- kobiety powyżej 60. roku życia,

- mężczyźni powyżej 65. roku życia,

Jeżeli nie otrzymują mimo nabycia uprawnienia:

- emerytury lub renty rodzinnej z KRUS,

- emerytury lub renty rodzinnej z mundurowych systemów ubezpieczeń,

- emerytury lub renty rodzinnej z ZUS,

- świadczeń pieniężnych w związku ze zwolnieniem ze służby stałej funkcjonariusza służby mundurowej,

- uposażenia przysługującego sędziemu w stanie spoczynku lub uposażenia rodzinnego.

Jakie przychody obejmuje ulga

Zwolnienie dotyczy przychodów:

- z pracy na etacie (umowa o pracę, stosunek służbowy, praca nakładcza, spółdzielczy stosunek pracy),

- z umów zlecenia zawartych z firmą,

- z działalności gospodarczej opodatkowanych według skali podatkowej, 19% podatkiem liniowym, stawką 5% (tzw. ulga IP Box) oraz ryczałtem od przychodów ewidencjonowanych,

pod warunkiem, że podatnik podlega z tytułu uzyskania tych przy chodów ubezpieczeniom

społecznym w rozumieniu ustawy o systemie ubezpieczeń społecznych.