Rada Ministrów przyjęła dziś Wieloletni Plan Finansowy Państwa na lata 2023-2026 (WPFP)

25.04.2023

- Głównym elementem WPFP jest Program Konwergencji. Aktualizacja 2023 (APK), który do 30 kwietnia zostanie przekazany Komisji Europejskiej (KE) i Radzie UE.

- Jest to prawdopodobnie ostatni program konwergencji. W Unii Europejskiej trwa dyskusja o reformie zarządzania gospodarczego, która może doprowadzić do zmiany zasad unijnego nadzoru budżetowego już w 2024 roku.

- Program przedstawia średniookresowy scenariusz sytuacji gospodarczej Polski i jej finansów publicznych do 2026 r. Stanowi punkt wyjścia do dyskusji nad dalszym procesem budżetowym.

- Polska gospodarka po spowolnieniu w bieżącym roku, w kolejnych latach wróci na ścieżkę wzrostu zbliżoną do potencjału; inflacja będzie się systematycznie obniżać, bezrobocie pozostanie na bardzo niskim poziomie.

- Głównym wyzwaniem dla polityki fiskalnej i jednocześnie przyczyną wzrostu długu jest konieczność sfinansowania wydatków obronnych.

- Istnieje konieczność dostosowania krajowych reguł fiskalnych do dynamicznego otoczenia makroekonomicznego oraz nowych ram fiskalnych w UE.

Szczegółowe dane nt. sytuacji makro-fiskalnej Polski oraz porównanie z innymi krajami UE można zaleźć na dashboardzie MF: Prognozy makroekonomiczno-fiskalne

Sytuacja gospodarcza

Przyjęty scenariusz zakłada, że w 2023 r. tempo wzrostu gospodarczego w Polsce wyhamuje a realny PKB wzrośnie o 0,9%. W latach 2024-26 nastąpi ożywienie gospodarki – tempo wzrostu PKB wyniesie odpowiednio 2,8%, 3,2% oraz 3,0%.

W 2023 r. wzrost inwestycji wyniesie 1,1%, głównie wskutek niewielkiego spadku inwestycji prywatnych, wynikającego m.in. ze słabej koniunktury czy niepewności związanej z sytuacją geopolityczną. Będzie on jednak kompensowany wzrostem inwestycji publicznych (inwestycje militarne, rozpoczęcie realizacji projektów z Krajowego Planu Odbudowy). Dzięki temu w kolejnych latach tempo wzrostu inwestycji przyspieszy.

Polska pozostaje krajem o bardzo niskiej stopie bezrobocia. Szacuje się, że stopa bezrobocia według BAEL w 2023 roku jedynie nieznacznie wzrośnie do 3,2% w 2023 roku w związku z pogorszeniem koniunktury. W kolejnych latach bezrobocie będzie utrzymywało się na niskim poziomie (ok. 3,0%).

W kolejnych miesiącach inflacja będzie się stopniowo obniżać do poziomu jednocyfrowego na koniec 2023 roku, a w ujęciu średniorocznym wyniesie 12,0%. W kolejnych latach inflacja nadal będzie spadać, lecz dynamika tego spadku będzie nieco wolniejsza.

Sektor instytucji rządowych i samorządowych

Zgodnie ze scenariuszem makro-fiskalnym uwzględniającym różnice w realizacji wydatków sektora (prognozowane – według planów finansowych – wydatki zostały skorygowane o 1,1% PKB), w celu urealnienia scenariusza gospodarczego, w 2023 r. deficyt sektora zwiększy się do 4,7% PKB, m.in. wskutek ustawowych regulacji taryf wybranych nośników energii w połączeniu z wypłatami rekompensat dla ich sprzedawców i dystrybutorów czy znaczącej waloryzacji rent i emerytur w marcu 2023 r. w wysokości 14,8%.

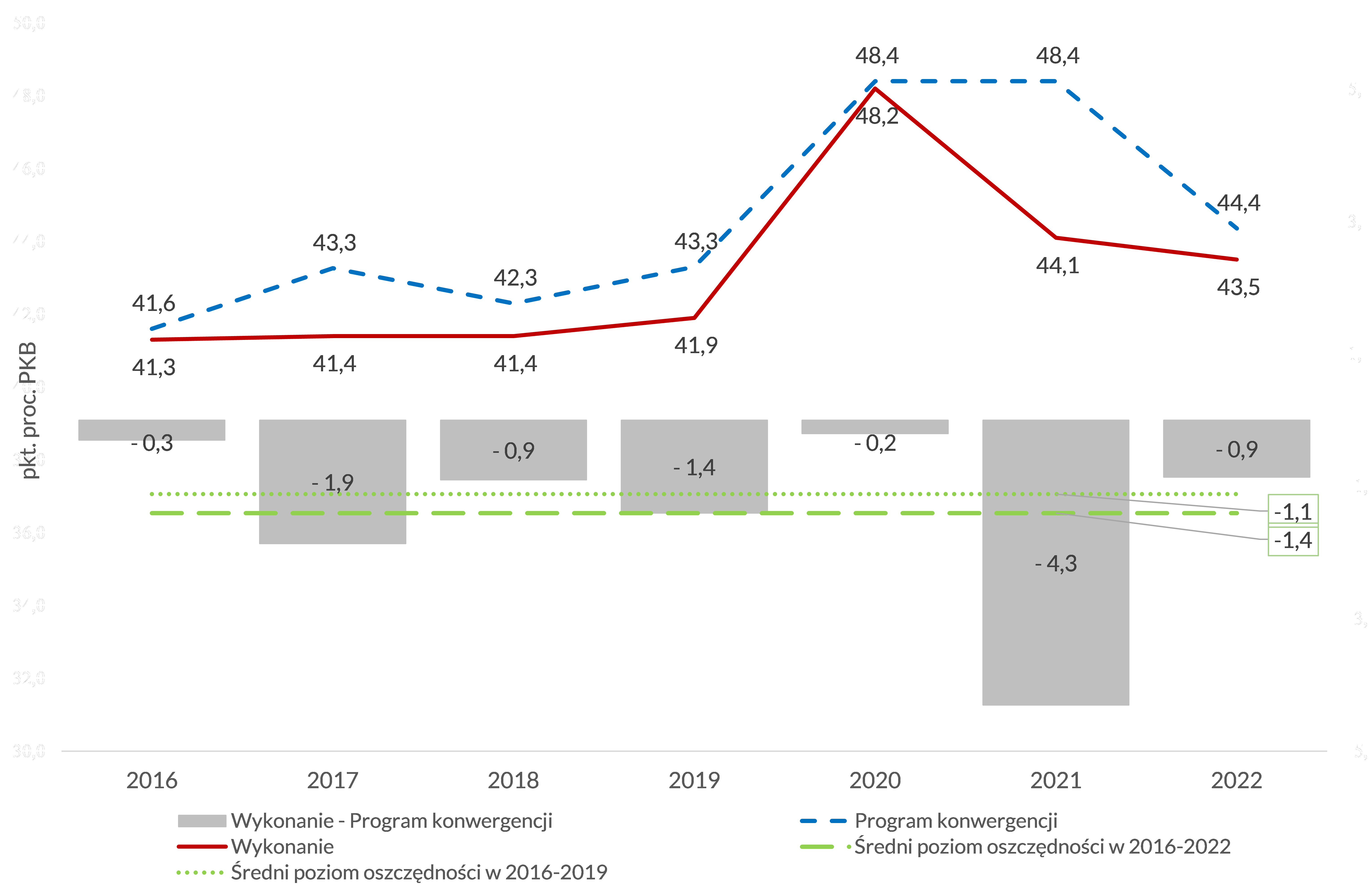

Od 2016 roku prognozowane w Programie konwergencji wydatki sektora instytucji rządowych i samorządowych w relacji do PKB w poszczególnych latach systematycznie przewyższały ich rzeczywiste wykonanie. Ze względu na opieranie się na limitach wydatkowych średnia różnica pomiędzy prognozą a wykonaniem w okresie 2016–22 wyniosła 1,4% PKB; wykluczając lata kryzysowe, tj. w okresie 2016–19 różnica ta wyniosła 1,1% PKB.

W obecnym Programie przyjęto bardziej konserwatywne założenie tzn. wyeliminowano wpływ lat kryzysowych na skalę oszczędności. Opieranie prognoz deficytu na tzw. przewidywanym wykonaniu wydatków jest standardowo stosowane prze instytucje międzynarodowe, w tym przez Komisję Europejską. Przyjęcie w APK takiego podejścia powinno przyczynić się do zmniejszenia błędu prognozy oraz zwiększenia porównywalności tej prognozy z prognozą KE.

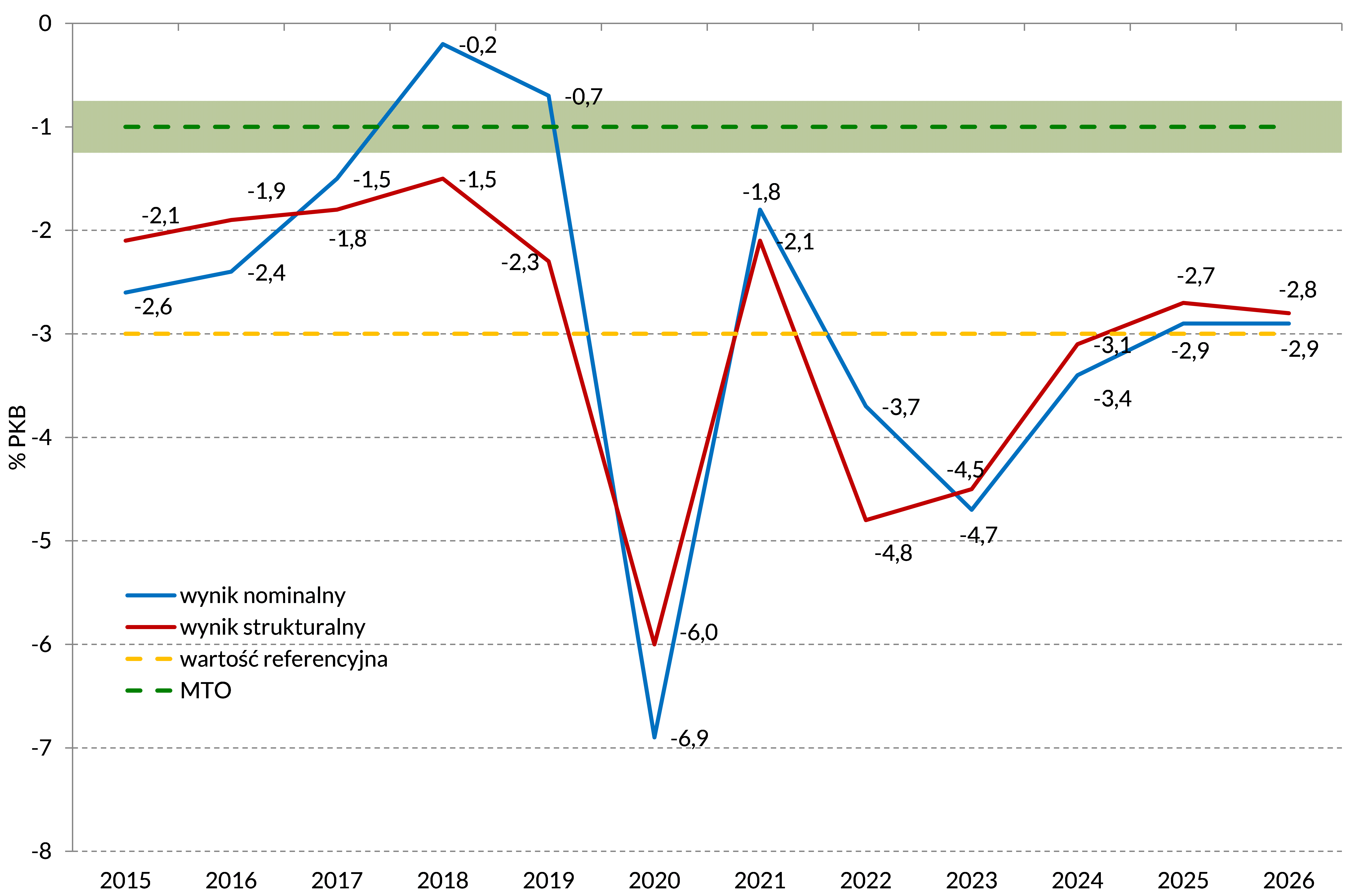

Biorąc pod uwagę przekraczający 3% PKB deficyt nominalny prognozowany na rok 2023, scenariusz fiskalny na kolejne lata został opracowany przy założeniu poprawy wyniku strukturalnego średnio o 0,5 pkt. proc. PKB rocznie w okresie 2024-26, czyli zgodnie z unijnymi regułami budżetowymi, które będą ponownie obowiązywać w UE po wygaśnięciu tzw. ogólnej klauzuli wyjścia.

Deficyt nominalny w 2024 r., zakładając wygaszenie działań osłonowych związanych z kryzysem energetycznym oraz uwzględniając w zaprezentowanym scenariuszu historyczny poziom niewykonania wydatków sektora, zakłada się redukcję deficytu do poziomu bliskiego wartości referencyjnej 3% PKB (3,4% PKB). W kolejnych latach, przy założeniu podjęcia dalszych działań w wysokości 0,5 pkt. proc. spadłby poniżej progu 3% PKB. Przekroczenie przez deficyt progu 3% PKB w 2024 r wynikałoby przy tym wyłącznie z podwyższonych wydatków obronnych.

Scenariusz makro-fiskalny zakłada, że w 2023 roku wydatki sektora instytucji rządowych i samorządowych ukształtują się na poziomie 46,6% PKB, zaś w kolejnych latach wydatki sektora będą spadać, aby w 2026 r. wynieść 43,8% PKB.

W 2023 r. kontynuowana będzie stopniowa odbudowa inwestycji sektora instytucji rządowych i samorządowych. Ich poziom wzrośnie do ok. 4,2% PKB i utrzyma się średnio na poziomie 4,2-4,3% PKB w latach 2024–26.

Dochody sektora instytucji rządowych i samorządowych w latach 2023-26 spadną o około 1 pkt proc., tj. z 41,8% do 40,8% PKB, głównie ze względu na występowanie tylko w 2023 roku odpisów elektrycznych i gazowych.

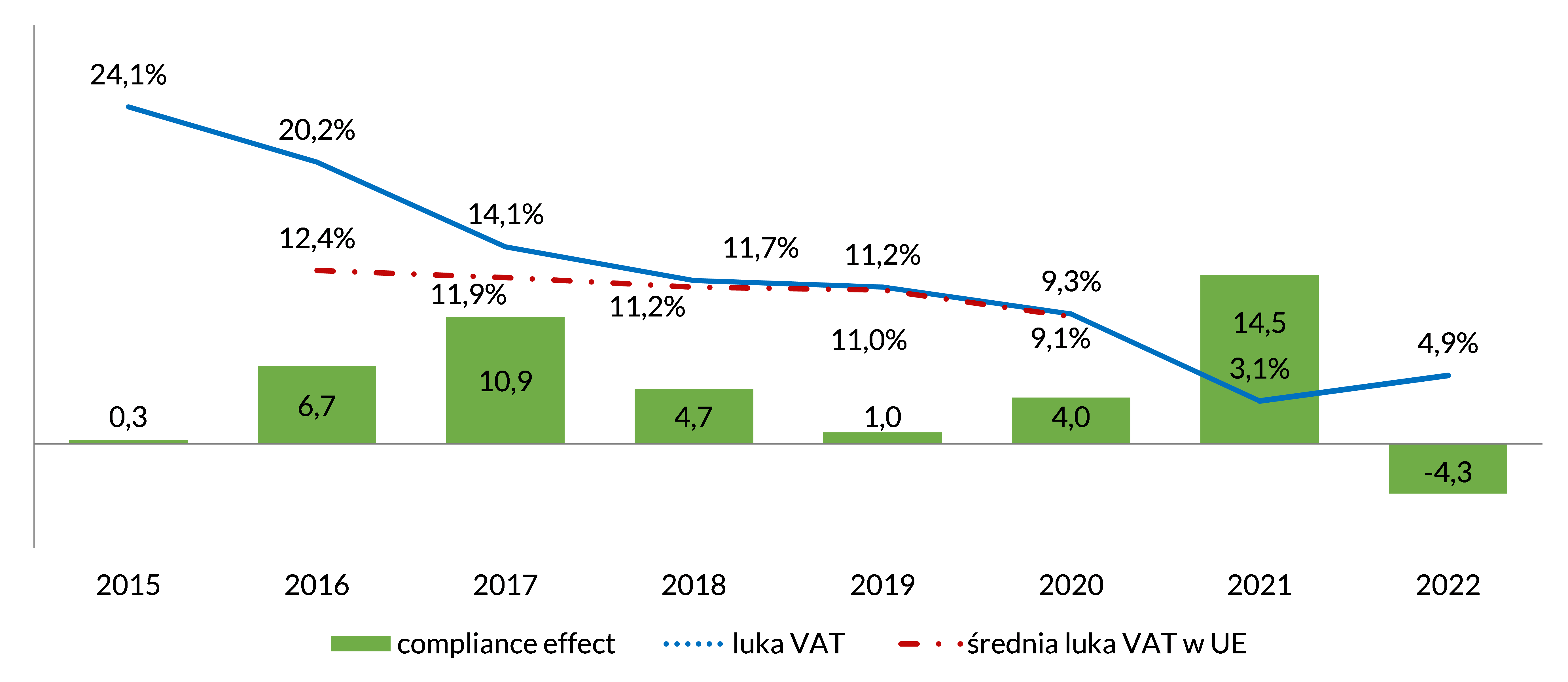

Wstępny szacunek za 2022 rok wskazuje na ustabilizowanie się luki VAT na bardzo niskim poziomie.

Luka VAT pozostanie na bardzo niskim poziomie. Według wstępnych szacunków Ministerstwa Finansów, w 2022 roku luka VAT wynosiła ok. 4,9% potencjalnych wpływów i zwiększyła się o 1,8 pkt. proc. w porównaniu do przeliczonej luki VAT na 2021 r. (3,1%). Polska lokuje się w czołówce krajów z najniższymi odczytami luki VAT na podstawie dostępnych danych.

Scenariusz makro-fiskalny zakłada, że w latach 2023-26 dług sektora wzrośnie z 50,5% PKB do 55,4% PKB. Prognozowany wzrost długu mimo spadku deficytu wynikać będzie głównie z prefinansowania zakupów sprzętu militarnego, które Polska znacząco zwiększyła w obliczu rosyjskiej agresji na Ukrainę.

Z uwagi na dobrą pozycję wyjściową w poziomie długu w % PKB istnieje małe prawdopodobieństwo wzrostu ryzyka dla stabilności finansów publicznych w perspektywie Programu zgodnie ze wskaźnikami używanymi przez KE.

Program nie uwzględnia wymogów wynikających ze stabilizującej reguły wydatkowej (SRW). SRW stanowi implementację reguł UE, jednak w obecnym kształcie implikuje ona znacznie głębszą, skokową konsolidację niż ta, która jest wymagana w regułach unijnych, czego konsekwencją byłoby zagrożenie dla stabilności makroekonomicznej. Z tego względu oraz mając na uwadze dyskusję o nowych regułach w UE, konieczne będzie od 2024 r. dostosowanie SRW.

Polska od lat postuluje specjalnie traktowanie wydatków obronnych w regułach UE. Wojna w Ukrainie potwierdziła słuszność tego postulatu i nabrał on jeszcze większego znaczenia. Rozbudowa potencjału obronnego wymaga, szczególnie w przypadku Polski jako kraju przyfrontowego, nakładów na cele obronne.

Jednocześnie na szczeblu unijnym podkreśla się, że wzmocnienie potencjału obronnego jest wspólnym celem oraz stanowi jeden z priorytetów zarówno na poziomie państw członkowskich, jak i całej UE. UE dostrzega, że potrzeba odbudowy zdolności obronnych państw członkowskich będzie wymagała utrzymania wysokiego poziomu inwestycji w nadchodzących latach (komunikat Komisji Europejskiej z 9 listopada 2022 r. w sprawie kierunków reformy ram zarządzania gospodarczego UE, konkluzje Rady ECOFIN z 14 marca br.). W obecnych regułach UE wydatki państw UE, które wzmacniają międzynarodową solidarność i pomagają osiągnąć cele polityczne Unii, są traktowane jako czynnik łagodzący ocenę finansów publicznych i uwzględniane przez Komisję Europejską oraz Radę Ecofin przy otwieraniu procedury nadmiernego deficytu.

Materiały

Prezentacja: Wieloletni Plan Finansowy Państwa na lata 2023-2026Prezentacja_Program_konwergencji_24042023_01.pdf 0.96MB