Rada Ministrów przyjęła Informację o działaniach podjętych przez Polskę w celu realizacji zalecenia Rady w ramach procedury nadmiernego deficytu

21.10.2025

- 21 października 2025 roku Rada Ministrów przyjęła Informację o działaniach podjętych przez Polskę w celu realizacji zalecenia Rady w ramach procedury nadmiernego deficytu.

- Prognozowane tempo wzrostu wydatków w latach 2024-2026 będzie wyższe od tempa zaleconego przez Radę UE. Jednak odchylenie to (wynoszące 0,4% PKB) będzie się mieściło w przyznanej Polsce w lipcu elastyczności na wydatki obronne (tzw. krajowej klauzuli wyjścia).

- Informacja prezentuje szczegółowo działania, które Rząd podjął od czasu poprzedniego sprawozdania, obejmujące zarówno te przewidziane w projekcie ustawy budżetowej na rok 2026, jak i dodatkowe, stanowiące pozytywny czynnik ryzyka.

Od lipca 2024 roku Polska jest objęta procedurą nadmiernego deficytu w związku z wysokim deficytem w 2023 r. Zgodnie z zaleceniem Rady UE dla zlikwidowania nadmiernego deficytu niezbędne jest przestrzeganie tempa wzrostu wydatków netto przedstawionego w „Średniookresowym planie budżetowo-strukturalnym na lata 2025-2028”, przyjętym przez Rząd w październiku ub.r. Po reformie ram zarządzania gospodarczego z 2024 r. kluczowa jest bowiem zgodność polityki fiskalnej z rekomendowanym przez Radę UE tempem wzrostu wydatków, Komisja nie ocenia już wysokości deficytu sektora instytucji rządowych i samorządowych.

W styczniu br. Rada UE zobowiązała Polskę, podobnie jak inne Państwa członkowskie Unii Europejskiej objęte procedurą nadmiernego deficytu, do przedstawiania co pół roku, począwszy od 30 kwietnia 2025 r. aż do likwidacji nadmiernego deficytu, informacji z postępów we wdrażaniu zalecenia Rady. Pierwsza informacja została przedstawiona w Sprawozdaniu z wdrażania „Średniookresowego planu budżetowo-strukturalnego na lata 2025–2028”, przyjętym przez Radę Ministrów 29 kwietnia br.

Informacja prezentuje szczegółowo działania, które Rząd podjął od czasu poprzedniego sprawozdania, o łącznym skutku min. 18,7 mld zł, obejmujące zarówno te przewidziane w projekcie ustawy budżetowej na rok 2026, jak i dodatkowe działania nieuwzględnione w projekcie, stanowiące pozytywny czynnik ryzyka dla prognozy przedstawionej w projekcie ustawy budżetowej na 2026 i w Strategii zarządzania długiem sektora finansów publicznych w latach 2026-2029.

Działania nieuwzględnione w projekcie ustawy budżetowej na rok 2026 z uwagi na trwające prace nad docelowym kształtem rozwiązań, obejmują m.in.:

- efekty powołania Międzyresortowego Zespołu ds. przeciwdziałania szarej strefie (ograniczenie liczby osób pracujących nielegalnie w branży budowlanej),

- podwyższenie stawki VAT do 23% na określone napoje z udziałem soku owocowego, warzywnego lub owocowo-warzywnego wynoszącym nie mniej niż 20% składu surowcowego, tj.:

• bezalkoholowe odpowiedniki napojów alkoholowych,

• napoje energetyzujące

(procedowany wpis do wykazu prac RM)

- przyznanie nowych uprawnień Państwowej Inspekcji Pracy (projekt ustawy MRPiPS z września).

Dodatkowo w Informacji szczegółowo przedstawiono działania Krajowej Administracji Skarbowej ukierunkowane na poprawę ściągalności należności publicznoprawnych, uszczelnienie systemu podatkowego oraz zwiększenie efektywności egzekucji administracyjnych, obejmujące m.in.:

- centralne działania analityczne dotyczące uszczelnienia systemu podatkowego,

- przeciwdziałanie agresywnemu opodatkowaniu (m. in. poprzez powołanie Centrum Kompetencyjnego),

- poprawę prawidłowości ewidencjonowania obrotu na kasach rejestrujących,

- zmniejszanie zaległości podatkowych w obszarze akcyzy.

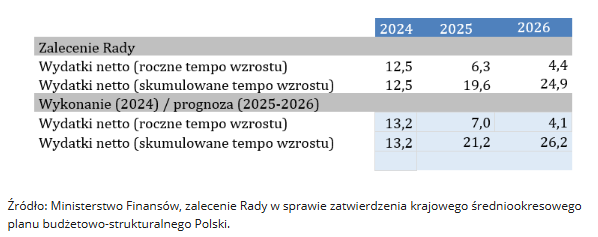

Zgodnie z szacunkami zawartymi w Informacji po uwzględnieniu ww. działań dochodowych skumulowane w latach 2024-2026 tempo wzrostu wydatków netto sektora instytucji rządowych i samorządowych będzie wyższe od tempa zaleconego przez Radę UE. Jednak odchylenie to (wynoszące 0,4% PKB) będzie się mieściło w przyznanej Polsce w lipcu elastyczności na wydatki obronne (tzw. krajowej klauzuli wyjścia)1.

Prognoza ścieżki wydatków netto w latach 2024-2026 (%, r/r):

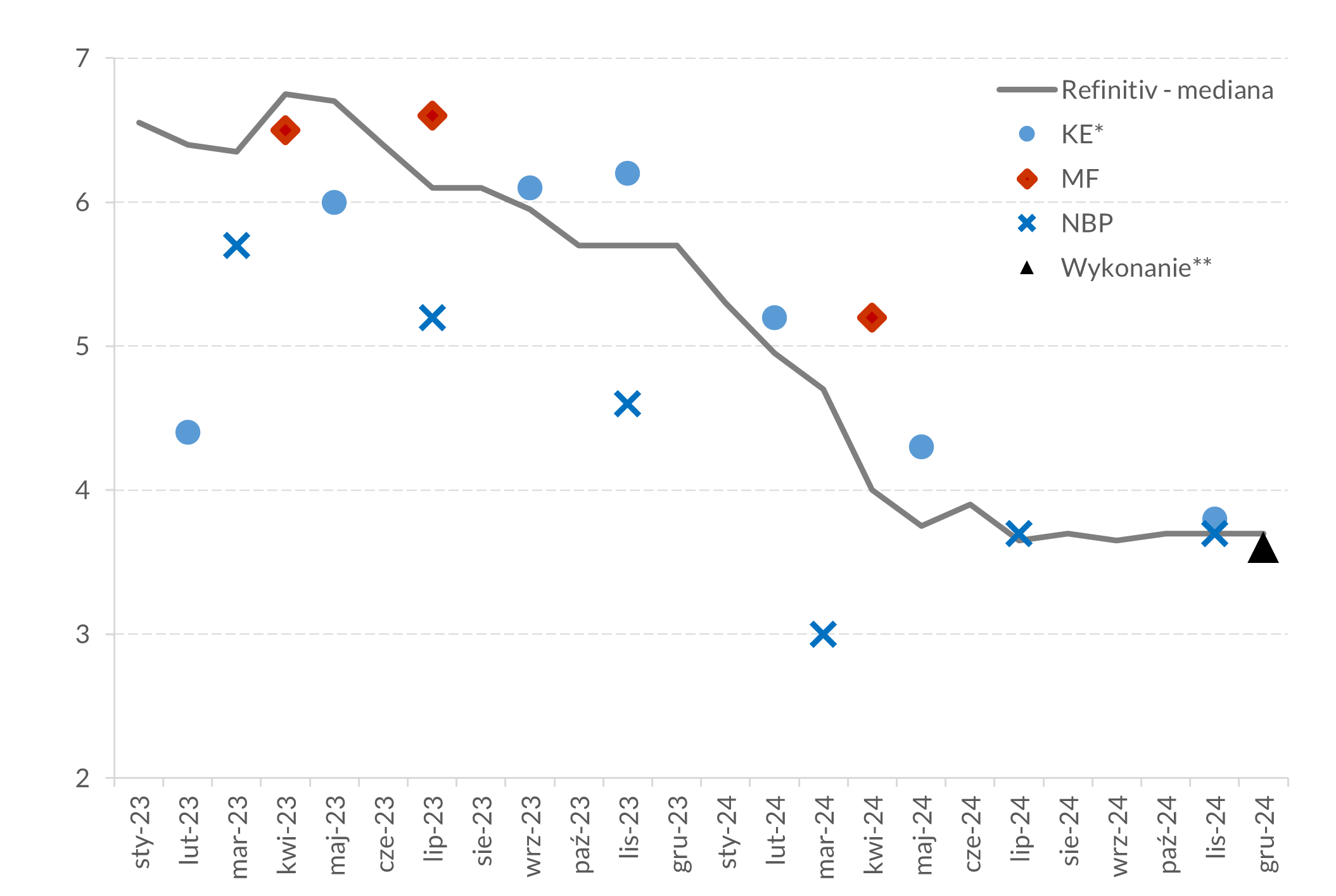

Dodatkowo w dokumencie omówiono uwarunkowania sytuacji budżetowej w Polsce w latach 2024-2025, wskazując, że znaczne zwiększenie deficytu sektora w stosunku do ścieżki przedstawionej przez Rząd w „Średniookresowym planie budżetowo-strukturalnym na lata 2025-2028” to z jednej strony efekt decyzji rządu o koniecznych inwestycjach w zwiększenie zdolności obronnych Polski, z drugiej konsekwencja trendów w gospodarce. Niższa od pierwotnych prognoz inflacja, głównie z powodu przeszacowania skali utrzymywania się presji cenowej w gospodarce po szoku cen energii i żywności z lat 2021–2023, przekłada się na niższy od prognozowanego wzrost dochodów budżetowych. Dodatkowo, szybka dezinflacja w połączeniu z utrzymującymi się wysokimi stopami procentowymi zwiększają skłonność społeczeństwa do oszczędzania2, a tym samym ograniczają konsumpcję i przekładają się na jeszcze niższe dochody podatkowe.

W ustawie budżetowej na rok 2024 prognozowano, że inflacja konsumencka w 2024 r. wyniesie średnio 6,6% oraz nominalny wzrost spożycia prywatnego na poziomie 10,2% r/r. Ostatecznie średnioroczna inflacja w 2024 r. wyniosła 3,6%. W efekcie nominalny wzrost spożycia prywatnego w 2024 r. wyniósł jedynie 6,5% a tempo wzrostu PKB w ujęciu nominalnym wyniosło 6,6%.

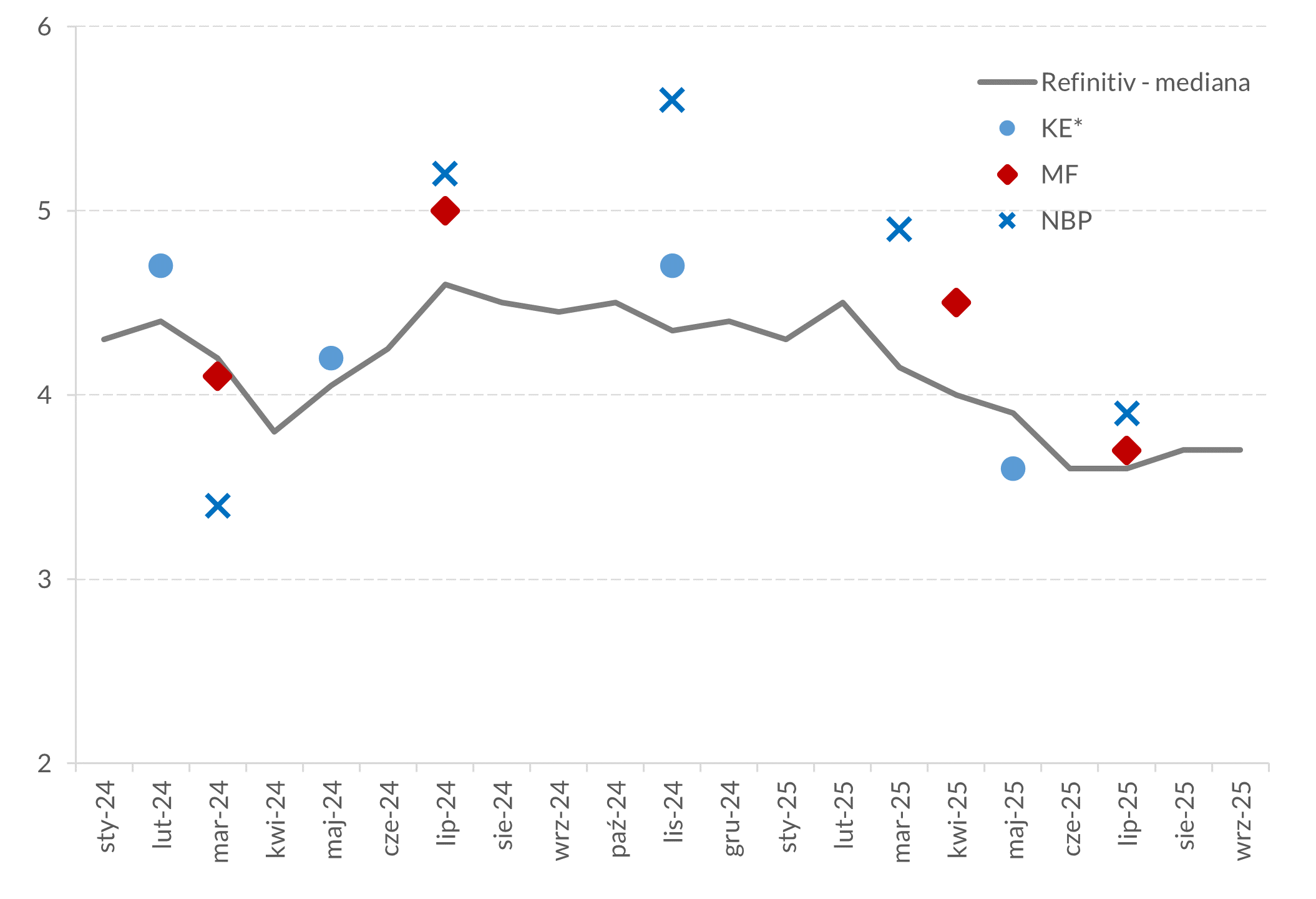

W przypadku 2025 r. ustawa budżetowa na ten rok zakładała średnioroczną inflację wynoszącą 5,0%, a prognozowany nominalny wzrost spożycia prywatnego na poziomie 9,6%. Aktualna prognoza na bieżący rok zawarta w projekcie ustawy budżetowej na 2026 r. przewiduje natomiast średnioroczną inflację na poziomie 3,7% oraz nominalny wzrost spożycia prywatnego wynoszący 7,2%.

Kształtowanie się prognoz inflacji na lata 2024 i 2025:

* KE - wskaźnik HICP (zharmonizowany wskaźnik cen konsumpcyjnych); ** inflacja średnioroczna

Źródło: Opracowanie własne

Obniżenie prognozy dochodów na 2025 r. wynika więc z niższej projekcji wskaźników makroekonomicznych oraz z niższego wykonania dochodów w 2024 r. w stosunku do wartości przyjętych do opracowania prognozy do ustawy budżetowej na 2025 r. W projekcie ustawy budżetowej na 2026 r. przełożyło się to na niższą prognozę wykonania dochodów podatkowych budżetu państwa w 2025 r. o ok. 34,5 mld zł, tj. o 6% w porównaniu z ustawą budżetową na 2025 r.

W kolejnych latach ograniczanie deficytu i długu sektora wymuszać będzie zestaw krajowych i unijnych reguł budżetowych, w szczególności stabilizująca reguła wydatkowa, która poprzez automatyczny mechanizm korygujący zapewnia spójność z rekomendowanym przez Radę UE maksymalnym tempem wzrostu wydatków.

Średniookresowy plan budżetowo-strukturalny.

1 W lipcu i październiku br. Rada UE przyjęła zalecenia o skoordynowanym uruchomieniu krajowych klauzul wyjścia w 16 państwach członkowskich, w tym w Polsce, co ma umożliwić przejście państwom członkowskim do wyższych wydatków na obronność na poziomie krajowym przy zapewnieniu stabilności zadłużenia.

2 Stopa oszczędności gospodarstw domowych w Polsce w I kw. br. osiągnęła rekordowy od blisko 25 lat (poza rokiem covidowym) poziom.