Rada Ministrów przyjęła Sprawozdanie z wdrażania Średniookresowego planu budżetowo-strukturalnego na lata 2025-2028 oraz Wieloletnie założenia makroekonomiczne na lata 2026-2030

28.04.2026

- 28 kwietnia 2026 roku Rada Ministrów przyjęła Sprawozdanie z wdrażania Średniookresowego planu budżetowo-strukturalnego na lata 2025-2028 oraz Wieloletnie założenia makroekonomiczne na lata 2026-2030.

- W latach 2025-2026 zapewniona będzie spójność tempa wzrostu wydatków w Polsce z zaleceniami Rady UE w ramach procedury nadmiernego deficytu z uwzględnieniem elastyczności przyznanej w ramach krajowej klauzuli wyjścia.

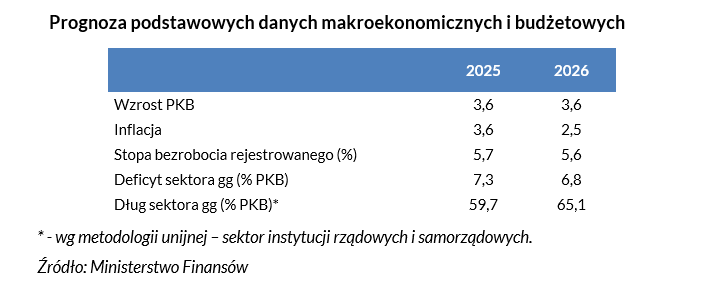

- Prognozuje się, że PKB w ujęciu realnym wzrośnie w 2026 r. o 3,6%, a deficyt sektora instytucji rządowych i samorządowych zostanie zredukowany o 0,5 pkt. proc. i wyniesie 6,8% PKB.

Państwa członkowskie Unii Europejskiej mają obowiązek złożyć co roku, do 30 kwietnia, sprawozdanie z realizacji średniookresowych planów budżetowo-strukturalnych. Sprawozdanie dotyczy lat 2025-2026, objętych Średniookresowym planem budżetowo-strukturalnym na lata 2025-2028, który został przyjęty przez Radę Ministrów 8 października 2024 r., a następnie pozytywnie oceniony przez Komisję i zatwierdzony przez Radę Ecofin. W wydanym 21 stycznia 2025 r. zaleceniu dotyczącym zlikwidowania nadmiernego deficytu Rada wskazała, że w tym celu niezbędne jest przestrzeganie tempa wzrostu wydatków przedstawionego w Planie.

Podstawowym celem Sprawozdania jest przedstawienie informacji, które umożliwią Komisji ocenę wdrażania ww. rekomendacji Rady. Ocena ta dotyczy wyłącznie przestrzegania zaleconej przez Radę UE ścieżki i jest dokonywana na podstawie ostatecznych danych za rok poprzedni. W tym roku Komisja oceni przestrzeganie zaleconej ścieżki wydatków w 2025 r., zarówno w ujęciu rocznym, jak i skumulowanym (dla lat 2024-2025). Natomiast wiążąca ocena 2026 r. będzie mieć miejsce wiosną 2027 r. a tegoroczna ocena Komisji będzie miała tylko charakter wstępny.

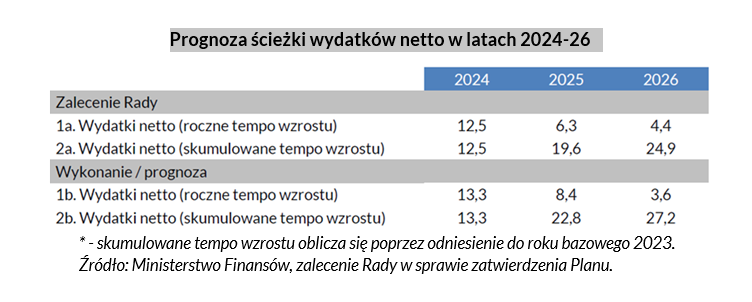

Realizacja zaleconej ścieżki wydatków netto

- Przewiduje się, że w latach 2024–2026 z uwagi na zwiększone wydatki obronne, tempo wzrostu wydatków netto sektora instytucji rządowych i samorządowych w ujęciu rocznym (za wyjątkiem 2026 r.), jak i skumulowanym, będzie wyższe od tempa zaleconego przez Radę. Jednocześnie, uwzględniając elastyczność przyznaną w ramach krajowej klauzuli wyjścia – NEC1, zapewniona zostanie spójność z zaleceniami Rady – brak odchylenia od zaleconego tempa wzrostu wydatków na rachunku kontrolnym uwzględniającym elastyczność przyznaną w ramach NEC w latach 2024-2026.

- Głównym czynnikiem ryzyka dla tempa wzrostu wydatków netto w 2026 r. jest wpływ wojny na Bliskim Wschodzie na sytuację gospodarczą w Polsce i w jej otoczeniu. Konflikt ten oddziałuje negatywnie na gospodarkę zarówno poprzez kanał cenowo-kosztowy, związany ze wzrostem cen ropy naftowej i gazu ziemnego, jak i poprzez kanał popytowy, ze względu na wzrost niepewności, która może przełożyć się na niższe (względem prezentowanego scenariusza) wydatki konsumpcyjne i inwestycje w Polsce oraz na rynkach eksportowych.

Prognoza budżetowa na 2026 rok

- W efekcie decyzji rządu o koniecznych, znaczących inwestycjach w zwiększenie zdolności obronnych Polski w 2025 r. nastąpił wzrost wydatków inwestycyjnych sektora instytucji rządowych i samorządowych w relacji do PKB o 0,4 pkt. proc. Natomiast wydatki na obronność, według unijnej definicji COFOG, wzrosną do 3,4% PKB w latach 2025-2026. Oznacza to ich podwojenie, w porównaniu do 2021 r. (roku odniesienia zaproponowanego przez Komisję) – przyrost o 1,8 pkt. proc.

- Deficyt sektora w roku 2025 wyniósł 7,3% PKB, tj. był o 0,8 pkt. proc. wyższy niż w 2024 r. Na wzrost deficytu wpływ miała głównie strona wydatkowa. Oprócz zwiększenia inwestycji w obronność, wzrosły również wydatki socjalne, spożycie publiczne oraz koszty obsługi długu. Z drugiej strony wzrost wydatków został ograniczony przez znaczące ograniczenie wsparcia rządowego dla odbiorców energii i ciepła.

- Prognozuje się, że deficyt sektora w roku 2026 zostanie zredukowany o 0,5 pkt. proc. i wyniesie 6,8% PKB. Wpływ na redukcję deficytu będą miały wyższe dochody z podatków bezpośrednich (m.in. efekt braku zmian parametrów skali podatkowej w PIT) i dalsze ograniczanie kosztów dotacji w relacji do PKB.

Prognoza makroekonomiczna na 2026 rok

- Prezentowany scenariusz makroekonomiczny zakłada stopniową konsolidację fiskalną zgodną z wymogami reguł unijnych i krajowych. Scenariusz nie uwzględnia konsekwencji wybuchu wojny na Bliskim Wschodzie. Wieloletnie założenia makroekonomiczne będą wykorzystywane do przygotowania ustawy budżetowej na rok 2027, a uwzględnienie szoku o trudnym do przewidzenia czasie trwania mogłoby nadmiernie obciążyć prognozę na rok budżetowy oraz kolejne. Ewentualne uwzględnienie szoku energetycznego w scenariuszu bazowym będzie możliwe w lipcu poprzez rewizję Założeń przed opracowaniem projektu ustawy budżetowej na 2027 rok.

- PKB w ujęciu realnym wzrośnie o 3,6%. Głównymi czynnikami napędzającymi gospodarkę w bieżącym roku będą znacząco wyższe inwestycje publiczne i prywatne. Istotną rolę odegra napływ środków finansowych w ramach KPO. Dodatkowo, obniżający się koszt kapitału będzie stymulował inwestycje sektora prywatnego. Ważnym czynnikiem wzrostu pozostanie też spożycie prywatne, które osiągnie zbliżoną dynamikę do tej z poprzedniego roku.

- Średnioroczna dynamika cen towarów i usług konsumpcyjnych wyniesie 2,5%. Głównymi czynnikami, które będą wpływały na spadek inflacji będzie stabilizacja inflacji bazowej oraz ograniczony wzrost cen importu. Założenia egzogeniczne dotyczące cen surowców oraz cen regulowanych wpływających na inflację i obowiązujących stawek VAT pochodzą w scenariuszu bazowym sprzed wybuchu wojny na Bliskim Wschodzie.

- Stopa bezrobocia rejestrowanego na koniec roku wyniesie 5,6%, co oznacza jej obniżenie względem końca ubiegłego roku o 0,1 pkt. proc. Wzrost przeciętnego wynagrodzenia w gospodarce narodowej w bieżącym roku wyniesie 6,0%. W ujęciu realnym, przeciętne wynagrodzenia wzrosną o 3,4%. Głównymi czynnikami sprzyjającymi wzrostom wynagrodzeń są ożywienie gospodarcze oraz korzystna sytuacja na rynku pracy.

Więcej informacji

Średniookresowy plan budżetowo-strukturalny

Wieloletnie założenia makroekonomiczne