Priorytety polityki rządu i ich wpływ na finanse publiczne

26.04.2022

- Rada Ministrów przyjęła dziś Wieloletni Plan Finansowy Państwa na lata 2022-2025 (WPFP).

- Głównym jego elementem jest aktualizacja Programu Konwergencji (APK), która do 30 kwietnia zostanie przekazana Komisji Europejskiej (KE) i Radzie UE.

- Polska gospodarka dobrze poradziła sobie w czasie COVID-19, a w 2021 r. jako jedna z pierwszych w UE powróciła do poziomu PKB sprzed pandemii. Wybuch wojny w Ukrainie pogorszył jednak ocenę perspektyw wzrostu gospodarczego.

Scenariusz makroekonomiczny

Przyjęty scenariusz zakłada, że tempo wzrostu realnego PKB w 2022 r. osiągnie 3,8%, a w 2023 r. spadnie do 3,2%. W kolejnych latach polska gospodarka będzie rosła w tempie 3,0% oraz 3,1%. Wyższa dynamika aktywności gospodarczej byłaby możliwa dzięki realizacji KPO.

Polska jest krajem o bardzo niskiej stopie bezrobocia. Szacuje się, że stopa bezrobocia według BAEL spadnie z 3,4% w 2021 r. do 2,7% w 2022 r. W kolejnych latach bezrobocie pozostanie na niskim poziomie (2,6% w horyzoncie prognozy) w wyniku trendów demograficznych i utrzymywania się tempa wzrostu gospodarczego.

Szybkiej odbudowie aktywności gospodarczej towarzyszy wzrost inflacji. Związany jest on przede wszystkim z czynnikami zewnętrznymi oraz geopolitycznymi i wynikającymi z tego podwyżkami cen energii, tj. cen paliw w wyniku wzrostu cen ropy naftowej na rynkach światowych oraz cen energii elektrycznej i gazu. Przewidujemy, że w 2022 r. stopa inflacji średniorocznie wyniesie 9,1%, by w kolejnych latach stopniowo spadać (7,8% w 2023 r., 4,8% w 2024 r. i 3,5% w 2025 r.).

Sektor instytucji rządowych i samorządowych

W czerwcu 2021 r. Rada UE rekomendowała – w przypadku poprawy sytuacji gospodarczej – podjęcie działań mających zapewnić stabilność finansów publicznych w średnim okresie, a także mających zwiększyć inwestycje w celu pobudzenia potencjału wzrostu gospodarczego.

W marcu br. Komisja Europejska zachęciła państwa członkowskie, aby w 2023 r. ograniczać tempo wzrostu wydatków bieżących, poprawiać jakość finansów publicznych, utrzymać inwestycje finansowane ze środków krajowych, a w uzasadnionych wypadkach nawet je zwiększyć.

Prognozujemy, że w tym roku deficyt sektora zwiększy się do 4,3% PKB w związku z działaniami mającymi na celu łagodzenie skutków inflacji, zmianami w systemie podatkowym, wsparciem dla ukraińskich uchodźców i planowaną wypłatą dodatkowego rocznego świadczenia pieniężnego dla emerytów i rencistów.

Z końcem 2022 r. wygaśnie klauzula powrotu do stabilizującej reguły wydatkowej (SRW), podobnie jak ogólna klauzula wyjścia w UE. Biorąc pod uwagę prowadzoną w UE dyskusję na temat ram fiskalnych oraz sytuację geopolityczną, nie wyklucza się dalszych dostosowań SRW. W związku z powyższym scenariusz makrofiskalny na lata 2023-2025 został opracowany przy założeniu konsolidacji w tempie wynikającym z Paktu Stabilności i Wzrostu, z uwzględnieniem zaleconej przez KE kontroli wydatków bieżących w 2023 r. i priorytetowego traktowania wydatków inwestycyjnych.

Biorąc pod uwagę powyższe uwarunkowania dla polityki budżetowej, Program zakłada redukcję deficytu do 3,7% PKB i długu do 51,5% PKB w 2023 r. W kolejnych latach prognozowana jest dalsza redukcja odpowiednio do 2,5% PKB i 49,7% PKB w 2025 r.

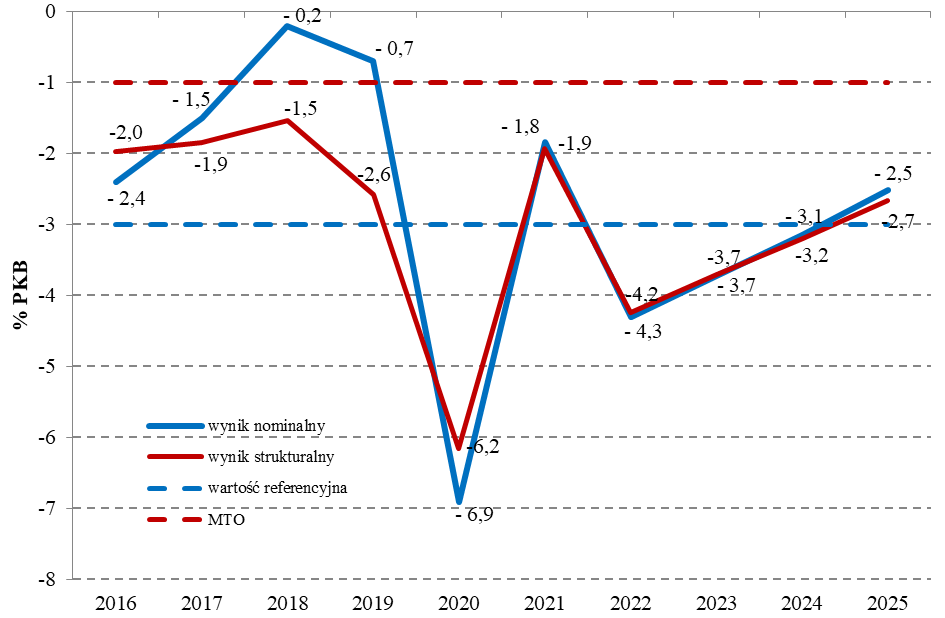

Wynik nominalny i strukturalny sektora instytucji rządowych i samorządowych

Przewidujemy, że wydatki sektora instytucji rządowych i samorządowych w relacji do PKB ulegną obniżeniu z 44,4% w 2022 r. do 42,2% w 2025 r. Natomiast dochody sektora w relacji do PKB spadną z 40,0% do 39,7% w latach 2022-25. Główną przyczyną spadku w obszarze dochodów podatkowych będą zmiany w ramach #NiskiePodatki.

Źródło: WPFP. Wynik nominalny w 2021 r. na podstawie wstępnej informacji o relacji deficytu i długu sektora instytucji rządowych i samorządowych do PKB ogłoszonej przez GUS 1 kwietnia br. W dniu 22 kwietnia br. GUS opublikował Komunikat dotyczący deficytu i długu sektora instytucji rządowych i samorządowych, w którym poinformował, że w 2021 r. deficyt sektora wyniósł ostatecznie 1,9% PKB.

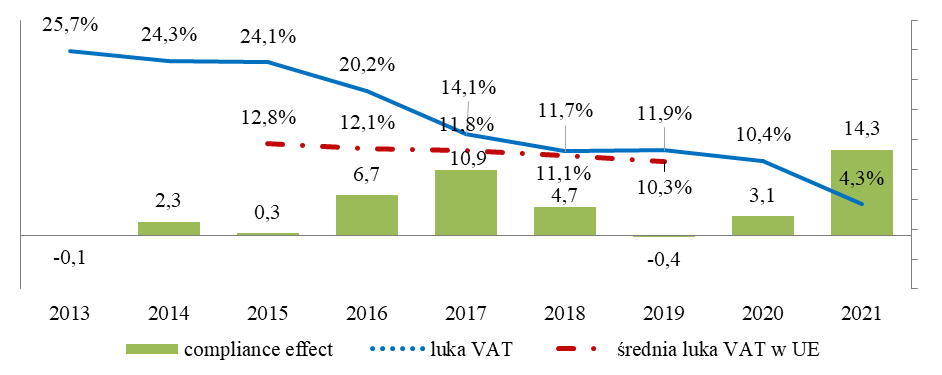

Luka VAT

Szacujemy, że w 2021 r. poprawa dochodów z VAT wyniosła 14,3 mld zł. W efekcie luka VAT spadła o 6,1 pkt. proc. do poziomu 4,3% potencjalnych wpływów, tj. ok. 10 mld zł.

Luka VAT (w %) oraz tzw. compliance effect (w mld zł)

Źródło: oszacowania Ministerstwa Finansów (luka VAT i compliance effect). Dane nt. średniej luki w UE - raport CASE dla Komisji Europejskiej VAT Gap in the EU. Report 2021.