Wyniki sprzedaży obligacji oszczędnościowych w grudniu 2025 r.

13.01.2026

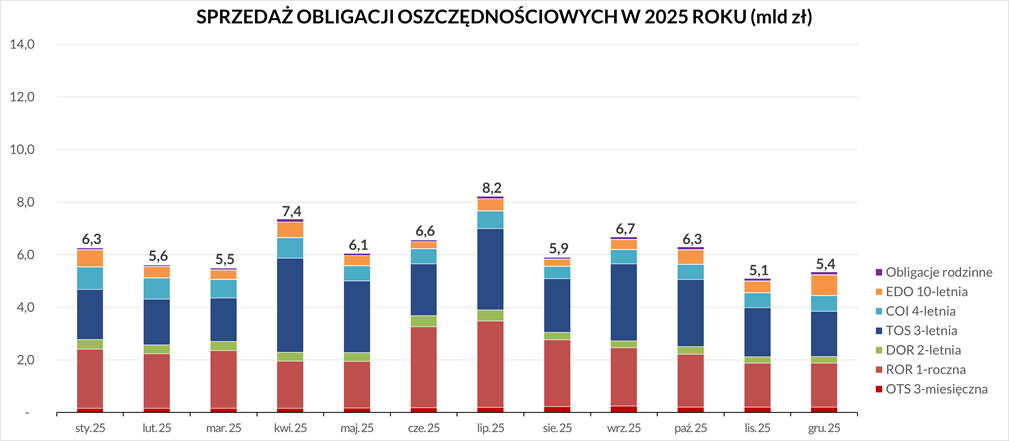

W grudniu sprzedaliśmy obligacje oszczędnościowe o łącznej wartości 5,35 mld zł.

W grudniu sprzedaliśmy obligacje:

- 3-miesięczne (OTS0326) – 206,2 mln zł,

- 1-roczne (ROR1226) – 1.676,1 mln zł,

- 2-letnie (DOR1227) – 249,1 mln zł,

- 3-letnie (TOS1228) – 1.715,3 mln zł,

- 4-letnie (COI1229) – 601,8 mln zł,

- 10-letnie (EDO1235) – 793,5 mln zł.

Najchętniej kupowanymi instrumentami były obligacje 3-letnie – TOS (32% udział w strukturze sprzedaży), nabywcy indywidualni przeznaczyli na ich zakup kwotę 1.715,3 mln zł oraz 1-roczne – ROR (31%) ze sprzedażą na poziomie 1.676,1 mln zł. Dużym zainteresowaniem cieszyły się również obligacje 10-letnie – EDO (z 15% udziałem w sprzedaży). W dalszej kolejności oszczędzający wybierali obligacje 4-letnie – COI (11%) i 2-letnie – DOR (5%) oraz 3-miesięczne – OTS (4%).

Obligacje rodzinne:

Na zakup obligacji rodzinnych ROS i ROD dedykowanych beneficjentom programu Rodzina 800+ klienci przeznaczyli kwotę 109 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób otrzymujących świadczenie w ramach programu Rodzina 800+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

Obligacje oszczędnościowe można kupić w oddziałach PKO Banku Polskiego i Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego lub w sieci punktów sprzedaży obligacji Banku Polska Kasa Opieki S.A.

Nasze obligacje są również dostępne przez internet w serwisach banków i aplikacji mobilnej PeoPay.

Ważne: Obligacje rodzinne ROS i ROD dostępne są wyłącznie PKO Banku Polskim S.A.

Podsumowanie sprzedaży Oszczędnościowych Obligacji Skarbowych w 2025 roku

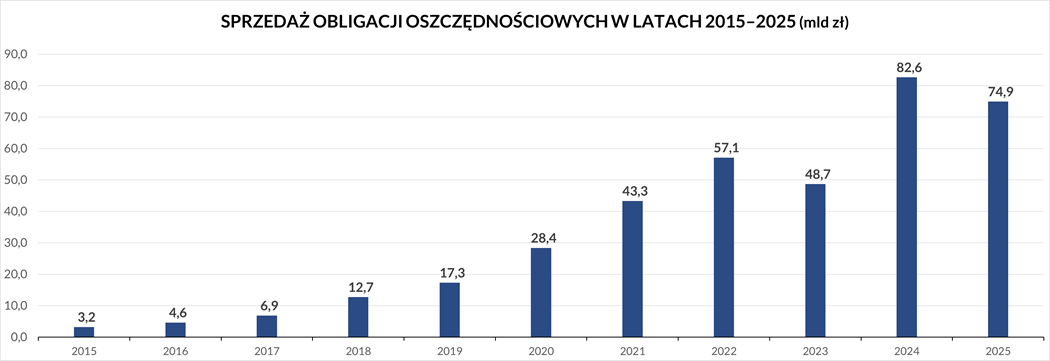

W 2025 roku sprzedaliśmy obligacje oszczędnościowe o wartości 74,9 mld zł. To drugi najwyższy wynik w historii, który jest potwierdzeniem zaufania Polaków do naszych produktów – obligacji oszczędnościowych.

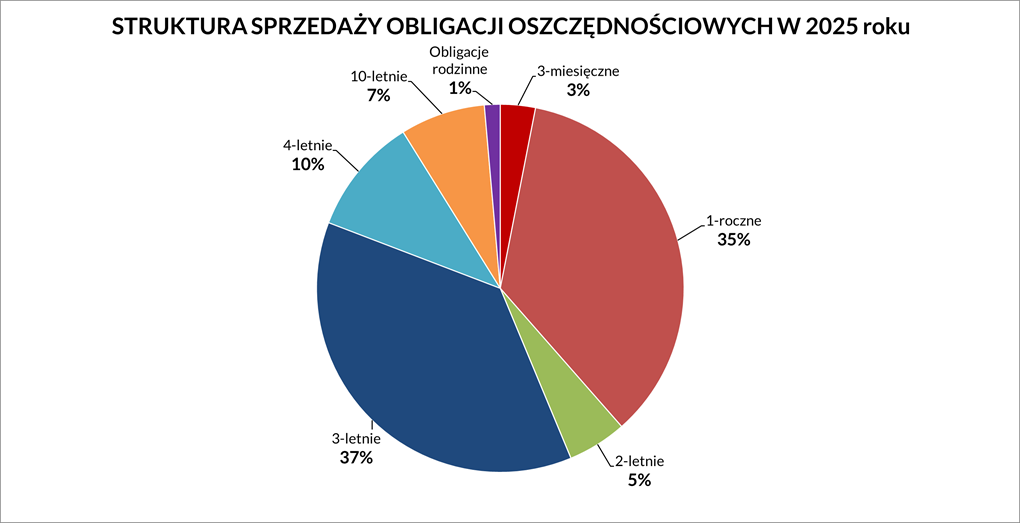

Wartość sprzedaży poszczególnych rodzajów obligacji w 2025 roku wyniosła:

- 3-miesięczne – 2.306,5 mln zł,

- 1-roczne – 26.549,0 mln zł,

- 2-letnie – 3.893,9 mln zł,

- 3-letnie – 27.782,1 mln zł,

- 4-letnie – 7.738,3 mln zł,

- 10-letnie – 5.598,2 mln zł,

- Obligacje rodzinne – 1.040,9 mln zł.

Wysokie zaufanie do Oszczędnościowych Obligacji Skarbowych

Oszczędnościowe Obligacje Skarbowe przeznaczone są w szczególności dla osób fizycznych, które mogą za ich pomocą realizować swoje plany finansowe. Ich zaletami są przede wszystkim zrozumiała – przejrzysta konstrukcja i intuicyjność.

Te zalety Obligacji Oszczędnościowych znalazły odzwierciedlenie w wysokim zainteresowaniu obligacjami w 2025 roku – sprzedaliśmy ponad 74,9 mld zł. Średnio, każdego miesiąca 2025 roku Polacy lokowali w Oszczędnościowych Obligacjach Skarbowych ponad 6,2 mld zł.

Najchętniej wybierane obligacje w 2025 roku

W 2025 roku największy udział w sprzedaży stanowiły obligacje 3-letnie z 37% udziałem w strukturze sprzedaży. Na ich zakup nabywcy przeznaczyli blisko 27,8 mld zł. Są to obligacje o oprocentowaniu stałym – znanym z góry już w momencie ich zakupu.

Drugie miejsce pod względem zainteresowania, podobnie jak w 2024 roku należy do obligacji 1-rocznych, których oprocentowanie uzależnione jest od stopy referencyjnej Narodowego Banku Polskiego. Na ten rodzaj obligacji nasi klienci przeznaczyli ponad 26,5 mld zł (35% udział w strukturze sprzedaży).

Ponad 10% wszystkich sprzedanych obligacji w 2025 roku, czyli trzecie miejsce z wynikiem 7,7 mld zł, należy do obligacji 4-letnich, których oprocentowanie zależne jest od wskaźnika inflacji powiększonego o marżę.

Oszczędnościowe Obligacje Skarbowe to produkt, za pomocą którego Polacy bezpiecznie pomnażają swoje środki

Znaczenie marki Oszczędnościowych Obligacji Skarbowych systematycznie rośnie i buduje zaufanie wśród klientów. W 2025 roku obligacje detaliczne osiągnęły drugi najwyższy wynik sprzedaży w historii – blisko 75 mld złotych. Cieszy nas ten wynik, gdyż pokazuje, że przez lata, wypracowaliśmy zestaw instrumentów dedykowanych gospodarstwom domowym, który stał się ważnym elementem rynku oszczędnościowego w Polsce. Warto odnotować jak duży jest to wzrost na przestrzeni ponad 10 lat – od 2015 roku (3,2 mld sprzedanych obligacji) sprzedaż naszych obligacji urosła ponad 23 krotnie do poziomu blisko 75 mld w 2025 roku.

– komentuje Jurand Drop, podsekretarz stanu w Ministerstwie Finansów.

Oszczędnościowe Obligacje Skarbowe to kompletny zestaw produktów oferowanych klientom detalicznym

Zestaw oferowanych przez nas produktów do lokowania i pomnażania oszczędności cechuje intuicyjna i prosta konstrukcja oraz „bezobsługowość”. Klient po prostu lokuje swoje środki w danej obligacji i w określonym – umówionym terminie dostaje należne odsetki oraz wpłaconą przez niego kwotę. Klienci nie muszą angażować swojego czasu, aby śledzić wskaźniki czy różnice kursowe na giełdzie.

W naszej ofercie są obligacje o okresie zapadalności od trzech miesięcy do dwunastu lat, od których odsetki mogą być wypłacane regularnie co miesiąc, co rok albo przy wykupie obligacji – jako skumulowane odsetki narosłe podczas całego okresu oszczędzania. Warto również podkreślić, że oszczędzający ma elastyczny dostęp do już ulokowanych środków, co umożliwia w razie potrzeby wycofanie dowolnej liczby posiadanych obligacji. Wystarczy odpowiednia dyspozycja, a oszczędności wraz z narosłymi odsetkami pomniejszonymi o opłatę wskazaną w liście emisyjnym, trafią na rachunek bankowy ich właściciela.

Kolejnym elementem naszej oferty jest fakt, że Obligacje Oszczędnościowe dają możliwość lokowania na indywidualnych kontach emerytalnych IKE-Obligacje i IKZE-Obligacje w ramach corocznych limitów. W ten sposób, oprócz pomnażania swoich środków z myślą o przyszłej emeryturze klienci uzyskują zarówno atrakcyjne odsetki jak i korzyści podatkowe.

– podkreśla minister Jurand Drop.

|

Typ obligacji |

Sprzedaż w dniach 1-31 stycznia |

Cena sprzedaży |

|---|---|---|

|

OTS0426 3-miesięczne |

Obligacje 3-miesięczne są obligacjami o oprocentowaniu stałym wynoszącym 2,50% w skali roku. Oprocentowanie jest naliczane od wartości 100 zł, a odsetki są wypłacane po zakończeniu oszczędzania (po trzech miesiącach od dnia zakupu). |

100 zł 100,00 zł przy zamianie |

|

ROR0127 1-roczne |

Obligacje 1-roczne są obligacjami o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie wynosi 4,25% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,00%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

DOR0128 2-letnie |

Obligacje 2-letnie są obligacjami o zmiennym oprocentowaniu W pierwszym miesiącu oprocentowanie wynosi 4,40% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,15%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

TOS0129 3-letnie |

Obligacje 3-letnie są obligacjami o oprocentowaniu stałym wynoszącym 4,65% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

COI0130 4-letnie |

Obligacje 4-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,00%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50%. Odsetki są wypłacane po każdym roku oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

EDO0136 10-letnie |

Obligacje 10-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,60%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

ROS0132 6-letnie obligacje rodzinne |

Rodzinne Obligacje 6-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,20%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł |

|

ROD0138 12-letnie obligacje rodzinne |

Rodzinne Obligacje 12-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,85%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,50%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł |

* stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.

Jak można nabyć obligacje skarbowe?

- w dowolnym momencie przez Internet za pośrednictwem serwisu obligacjeskarbowe.pl lub bezpośrednio na stronach: www.zakup.obligacjeskarbowe.pl, www.pkobp.obligacjeskarbowe.pl, www.pekao.com.pl/obligacje-skarbowe i aplikacji mobilnej PeoPay

- przez telefon:

- PKO Bank Polski, pod numerem: 801 310 210, bądź +48 81 535 66 55 dla połączeń z telefonów komórkowych i z zagranicy. Serwis telefoniczny jest czynny od poniedziałku do piątku od godziny 8.00 do 17.00 z wyjątkiem dni świątecznych.

- Bank Polska Kasa Opieki S.A., pod numerem: 22 591 22 00.

- w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego.

- w sieci punktów sprzedaży obligacji Banku Polska Kasa Opieki S.A.

Dodatkowo możliwe jest założenie Indywidualnego Konta Emerytalnego (IKE-Obligacje) i Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE-Obligacje)

Konto IKE-Obligacje oraz Konto IKZE-Obligacje można otworzyć wyłącznie w oddziale PKO Banku Polskiego bądź POK Biura Maklerskiego PKO BP.

Można również uzyskać dostęp zdalny do swojego Konta IKE- i IKZE-Obligacje na warunkach określonych w „Regulaminie korzystania z usługi zdalnego dostępu do obligacji w Biurze Maklerskim PKO Banku Polskiego ”.

Więcej o Koncie IKE-Obligacje i Koncie IKZE-Obligacje

Materiały

Dane statystyczne sprzedaży obligacji skarbowych 2015 – grudzień 2025 r.Dane_statystyczne_obligacje_12_2025.xlsx 0.08MB Sprzedaż oszczędnościowych obligacji skarbowych - dane z wykresów – grudzień 2025 r.

Dane_z_wykresów_-_wyniki_sprzedaż_obligacji_12_2025.xlsx 0.02MB