Wyniki sprzedaży obligacji oszczędnościowych w kwietniu 2026 r.

08.05.2026

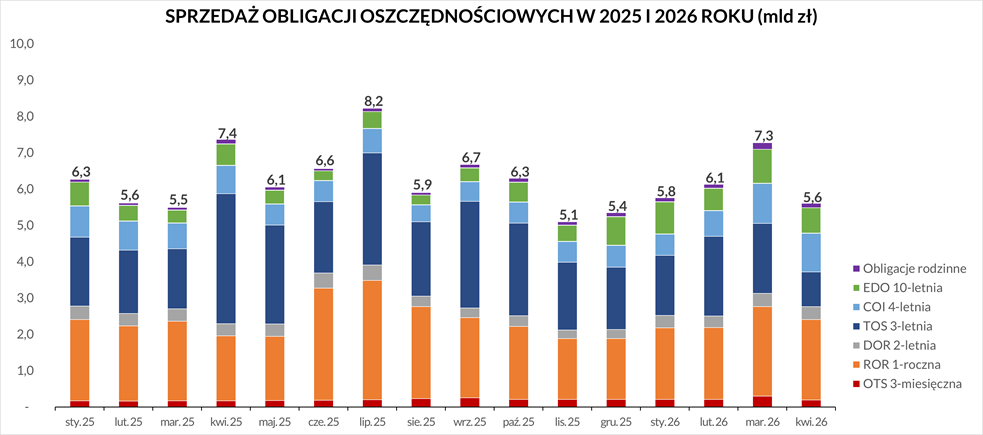

W kwietniu sprzedaliśmy obligacje oszczędnościowe o wartości 5,6 mld zł:

- 3-miesięczne (OTS0726) – 192,1 mln zł,

- 1-roczne (ROR0427) – 2.216,2 mln zł,

- 2-letnie (DOR0428) – 352,8 mln zł,

- 3-letnie (TOS0429) – 959,3 mln zł,

- 4-letnie (COI0430) – 1.064,1 mln zł,

- 10-letnie (EDO0436) – 701,4 mln zł,

- 6-letnie rodzinne (ROS0432) – 35,1 mln zł,

- 12-letnie rodzinne (ROD0438) – 88,1 mln zł.

Najchętniej kupowanymi instrumentami były obligacje 1-roczne – ROR (40% udział w strukturze sprzedaży), nabywcy indywidualni przeznaczyli na ich zakup kwotę 2.216,2 mln zł oraz 4-letnie – COI (19%) ze sprzedażą na poziomie 1.064,1 mln zł. Mniejszym zainteresowaniem cieszyły obligacje 3-letnie – TOS (z 17% udziałem w sprzedaży), 10-letnie – EDO (13%), 2-letnie – DOR (6%), oraz 3-miesięczne – OTS (3%).

Obligacje rodzinne

Na zakup obligacji rodzinnych 6-letnich ROS i 12-letnich ROD dedykowanych beneficjentom programu Rodzina 800+ klienci przeznaczyli kwotę 123 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób otrzymujących świadczenie w ramach programu Rodzina 800+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

Najchętniej wybierane obligacje w kwietniu

W kwietniu Polacy ulokowali w skarbowych obligacjach oszczędnościowych 5,6 mld złotych. Najchętniej wybierane były obligacje 1-roczne o oprocentowaniu zmiennym, opartym o stopę referencyjną Narodowego Banku Polskiego, których udział w sprzedaży wyniósł 40%. Na drugim miejscu uplasowały się 4-letnie COI, których oprocentowanie począwszy od drugiego okresu odsetkowego wyznaczane jest w oparciu o wskaźnik inflacji. Miały one 19% udział w kwietniowej sprzedaży obligacji.

– komentuje Jurand Drop, podsekretarz stanu w Ministerstwie Finansów.

Skarbowe obligacje oszczędnościowe to korzyść dla osób w każdym wieku

Skarbowe obligacje detaliczne są przyjaznym produktem, który pozwala inwestować i pomnażać oszczędności osobom w zasadzie w każdym wieku. Samodzielnie obligacje mogą kupować już osiemnastolatkowie. Na rachunek osób małoletnich, tj. poniżej 18 roku życia, obligacje może kupić rodzic lub opiekun prawny. Warto systematycznie gromadzić swoje oszczędności w obligacjach detalicznych już od najmłodszych lat, aby zbudować swój kapitał na przyszłość.

– dodaje minister Drop.

Obligacje oszczędnościowe w sprzedaży detalicznej

|

Typ obligacji |

Sprzedaż w dniach 1-31 maja |

Cena sprzedaży |

|---|---|---|

|

OTS0826 3-miesięczne |

Obligacje 3-miesięczne są obligacjami o oprocentowaniu stałym wynoszącym 2,00% w skali roku. Oprocentowanie jest naliczane od wartości 100 zł, a odsetki są wypłacane po zakończeniu oszczędzania (po trzech miesiącach od dnia zakupu). |

100 zł 100,00 zł przy zamianie |

|

ROR0527 1-roczne |

Obligacje 1-roczne są obligacjami o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie wynosi 4,00% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,00%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

DOR0528 2-letnie |

Obligacje 2-letnie są obligacjami o zmiennym oprocentowaniu W pierwszym miesiącu oprocentowanie wynosi 4,15% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,15%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

TOS0529 3-letnie |

Obligacje 3-letnie są obligacjami o oprocentowaniu stałym wynoszącym 4,40% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

COI0530 4-letnie |

Obligacje 4-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 4,75%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50%. Odsetki są wypłacane po każdym roku oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

EDO0536 10-letnie |

Obligacje 10-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,35%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

ROS0532 6-letnie obligacje rodzinne |

Rodzinne Obligacje 6-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,00%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł |

|

ROD0538 12-letnie obligacje rodzinne |

Rodzinne Obligacje 12-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,60%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,50%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł |

* stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.

Jak można nabyć obligacje skarbowe?

- w dowolnym momencie przez Internet za pośrednictwem serwisu obligacjeskarbowe.pl lub bezpośrednio na stronach: www.zakup.obligacjeskarbowe.pl, www.pkobp.obligacjeskarbowe.pl, www.pekao.com.pl/obligacje-skarbowe i aplikacji mobilnej PeoPay

- przez telefon:

- PKO Bank Polski, pod numerem: 801 310 210, bądź +48 81 535 66 55 dla połączeń z telefonów komórkowych i z zagranicy. Serwis telefoniczny jest czynny od poniedziałku do piątku od godziny 8.00 do 17.00 z wyjątkiem dni świątecznych.

- Bank Polska Kasa Opieki S.A., pod numerem: 22 591 22 00.

- w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego.

- w sieci punktów sprzedaży obligacji Banku Polska Kasa Opieki S.A.

Ważne: Obligacje rodzinne ROS i ROD dostępne są wyłącznie PKO Banku Polskim S.A.

Dodatkowo możliwe jest założenie Indywidualnego Konta Emerytalnego (IKE-Obligacje) i Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE-Obligacje)

Konto IKE-Obligacje oraz Konto IKZE-Obligacje można otworzyć wyłącznie w oddziale PKO Banku Polskiego bądź POK Biura Maklerskiego PKO BP.

Można również uzyskać dostęp zdalny do swojego Konta IKE- i IKZE-Obligacje na warunkach określonych w „Regulaminie korzystania z usługi zdalnego dostępu do obligacji w Biurze Maklerskim PKO Banku Polskiego”.

Więcej o Koncie IKE-Obligacje i Koncie IKZE-Obligacje

Materiały

Dane statystyczne sprzedaży obligacji skarbowych 2015 – kwiecień 2026 r.Dane_statystyczne_obligacje_04_2026.xlsx 0.09MB Sprzedaż oszczędnościowych obligacji skarbowych - dane z wykresu – kwiecień 2026 r.

Dane_z_wykresu_sprzedaż_obligacji_04_2026.xlsx 0.01MB