Bezpieczny Kredyt 2%

Zakup pierwszego mieszkania to wyzwanie dla wielu osób, w tym młodych. Przy rosnących cenach nieruchomości i drożejących kredytach, jest to często marzenie trudne do zrealizowania. Dlatego przygotowaliśmy program dopłat do kredytu mieszkaniowego.

Kto może dostać bezpieczny kredyt 2%?

W dniu 1 stycznia 2024 r. Bank Gospodarstwa Krajowego opublikował w Biuletynie Informacji Publicznej komunikat o wstrzymaniu przyjmowania przez banki kredytujące wniosków o udzielenie bezpiecznego kredytu 2%. Wstrzymanie przyjmowania przez banki niniejszych wniosków nastąpiło z dniem następującym po dniu ogłoszenia komunikatu, tj. 2 stycznia br.

Kredyt może uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić musi przynajmniej jedno z nich.

Wysokość kredytu

Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł. W przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego. W programie nie obowiązuje limit cen za 1 m2 mieszkania.

Dopłata

Dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%.

Dopłata będzie przysługiwała przez 10 lat.

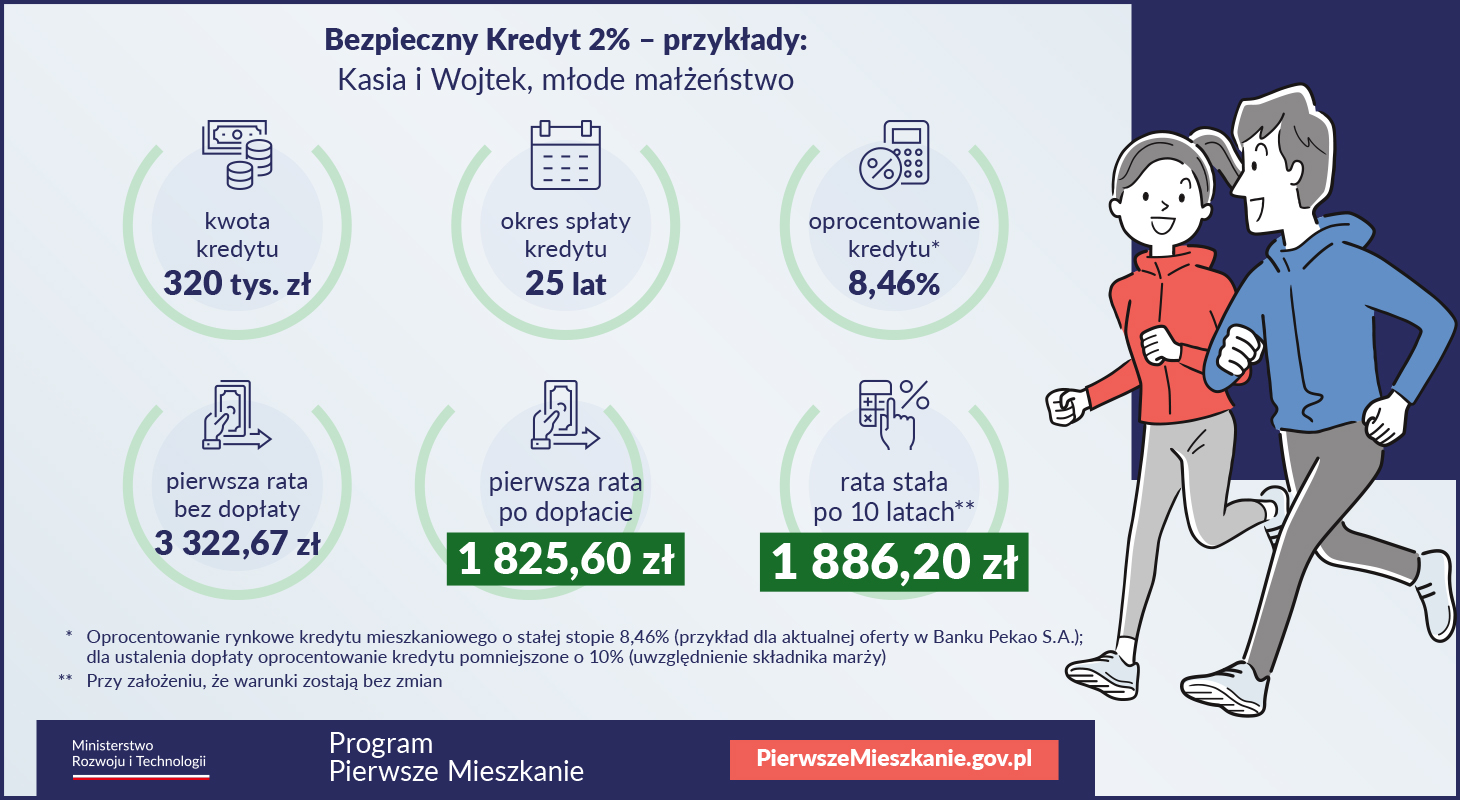

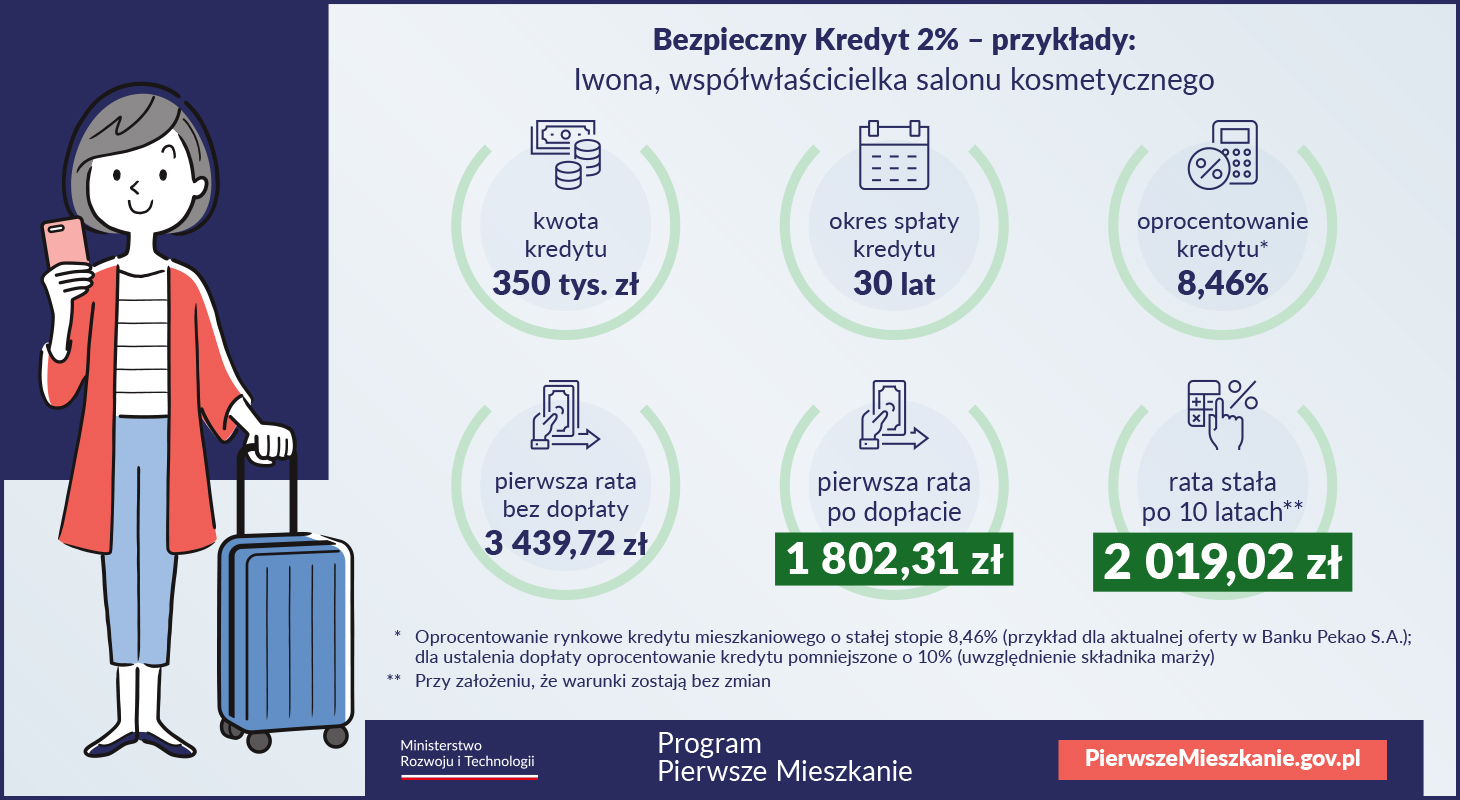

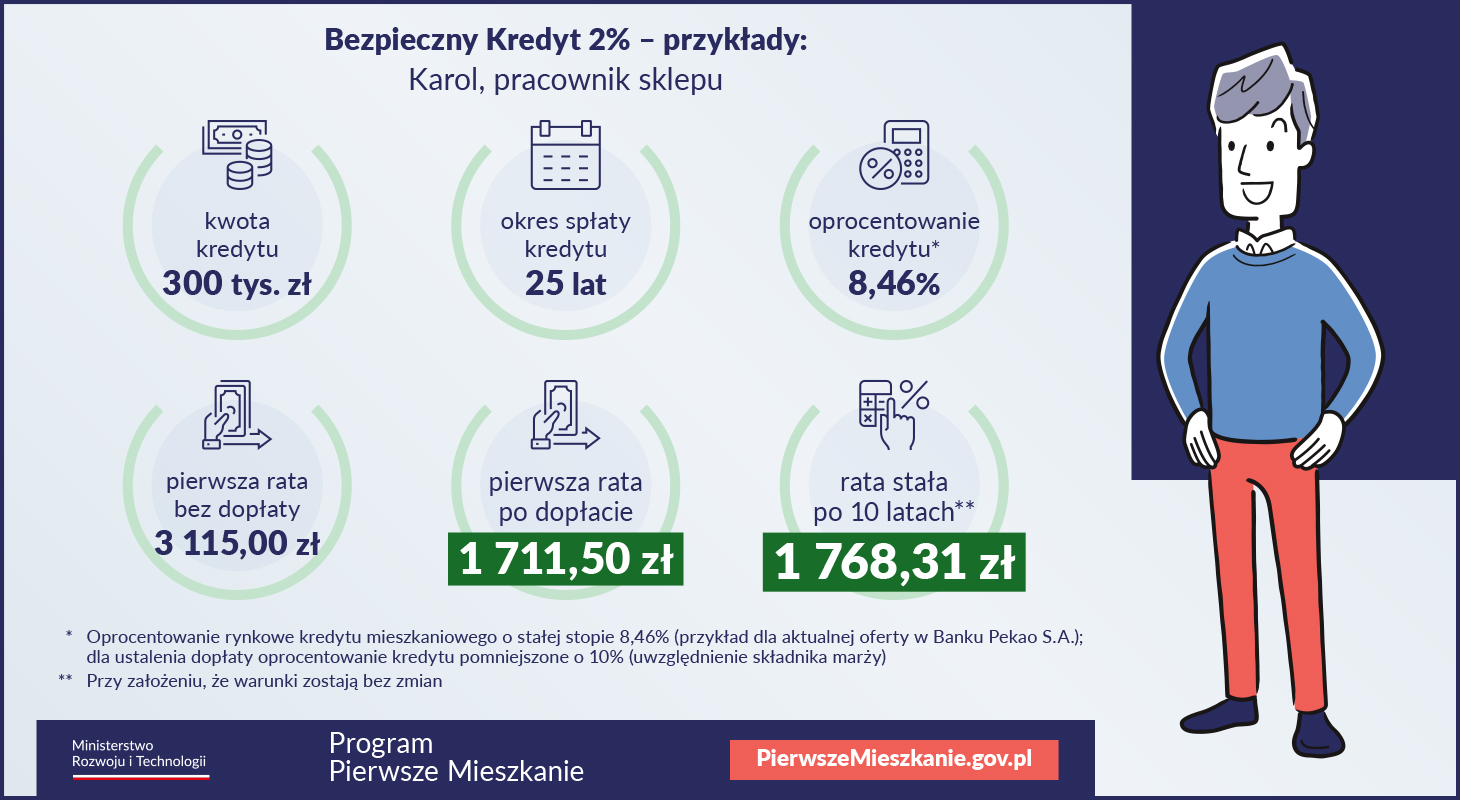

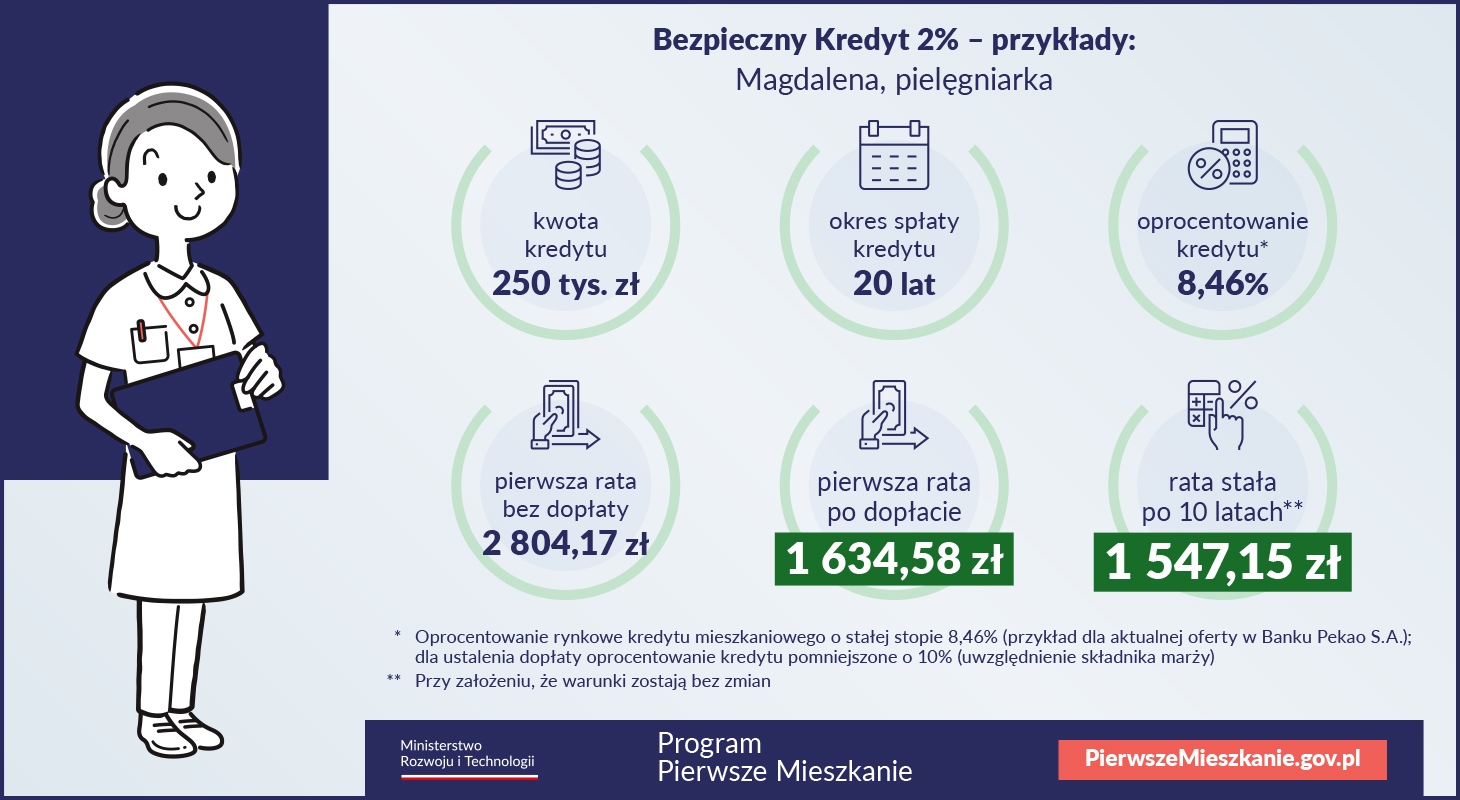

Wysokość rat kredytu hipotecznego – przykłady

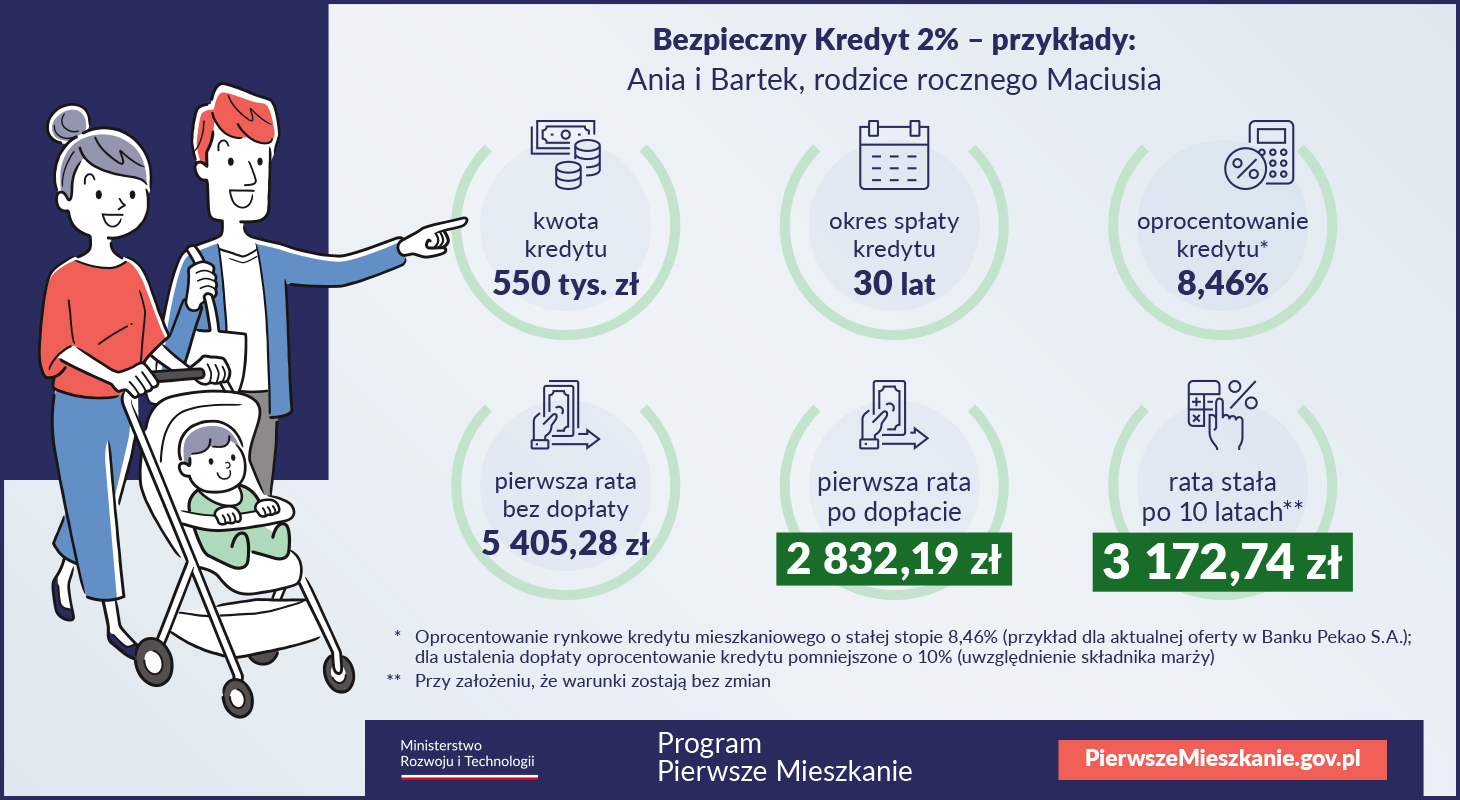

Małżeństwo z jednym dzieckiem wzięło kredyt na okres 30 lat na kwotę 550 tys. zł. Oprocentowanie o stałej stopie wynosi 8,46%. Dla ustalenia dopłaty jest one pomniejszone o 10% (uwzględnienie składnika marży), czyli wynosi 7,61%.

- W okresie 10 lat dopłata ze środków Rządowego Funduszu Mieszkaniowego pomniejszy ratę. Raty kapitałowo-odsetkowe będą w tym czasie malejące, dlatego rata i wysokość dopłaty będą się zmieniały.

- Dla pierwszej raty różnica to prawie 2,6 tys. zł. Rata bez dopłaty wyniesie ok. 5,4 tys. zł, a z dopłatą ok. 2,8 tys. zł.

- Po 10 latach kredytobiorca będzie spłacał kredyt w formie stałej raty kapitałowo-odsetkowej (przejście na tzw. annuitet). Bez zmiany oprocentowania miesięcznie będzie to 3.172,74 zł. Kwota ta może być niższa np. z uwagi na nadpłatę kredytu czy niższe stopy procentowe.

- Dla porównania spłata kredytu w formie równych rat kapitałowo-odsetkowych (annuitet dla całego okresu – 30 lat) bez dopłaty wynosiłaby 4.213,44 zł.