Dyrektywa w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju CSDDD

Dyrektywa w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju CSDDD

25 lipca 2024 r. weszła w życie dyrektywa Parlamentu Europejskiego i Rady 2024/1760 w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (ang. Corporate Sustainability Due Diligence Directive, dyrektywa CS3D/CSDDD). Ma ona na celu wspieranie zrównoważonego i odpowiedzialnego prowadzenia działalności przedsiębiorstw oraz w ramach ich globalnego łańcucha wartości. Nowe przepisy zapewnią, że przedsiębiorstwa objęte zakresem dyrektywy będą identyfikować i eliminować negatywny wpływ swoich działań na prawa człowieka i środowisko w Europie i poza nią.

24 lutego 2026 r. Rada Unii Europejskiej ostatecznie przyjęła pakiet uproszczeniowy Omnibus I zmieniający przepisy Dyrektywy CSDD. Celem zmian wprowadzonych przez Omnibus I jest redukcja obciążeń administracyjnych dla europejskich przedsiębiorstw, zapewnienie więcej czasu na przygotowanie się do nowych obowiązków oraz przyczynienie się do wzrostu konkurencyjności europejskiej gospodarki.

Kolejnym krokiem będzie transpozycja Dyrektywy CSDD w formie ustawy do polskiego porządku prawnego. Obecnie w Ministerstwie Rozwoju i Technologii trwają już prace nad przepisami ustawy. Zapraszamy do śledzenia komunikatów pojawiających się w tej zakładce.

Czym jest należyta staranność przedsiębiorstw w zakresie zrównoważonego rozwoju?

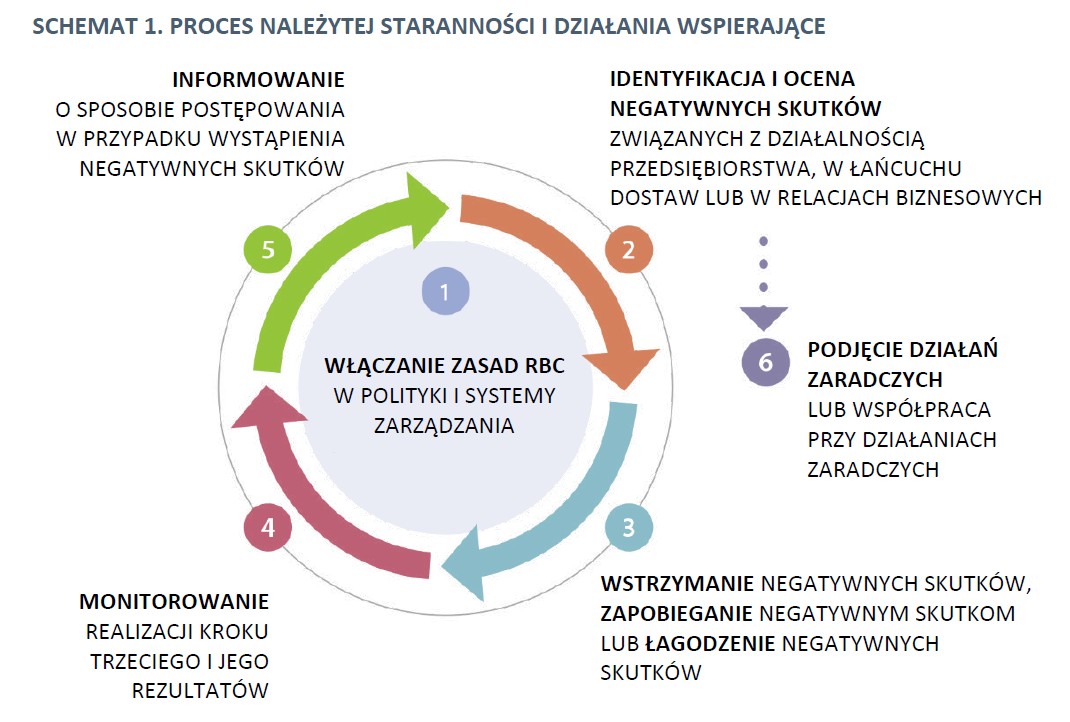

Wdrożenie należytej staranności przez przedsiębiorstwa w zakresie praw człowieka i ochrony środowiska odbywa się przez uwzględnianie należytej staranności w politykach, identyfikowanie i ocenę negatywnych skutków działalności z zakresu praw człowieka i środowiska, zapobieganie i usuwanie tych skutków, zapewnianie środków zaradczych, monitorowanie adekwatności i skuteczności tych środków, komunikowanie działań za pomocą sprawozdania rocznego, oraz konstruktywną współpracę z interesariuszami w procesie. Proces należytej staranności został szczegółowo opisany w Wytycznych OECD dotyczących należytej staranności w odpowiedzialnym prowadzeniu działalności biznesowej (2018).

Kogo dotyczy należyta staranność?

Dyrektywa CS3D nakłada obowiązki w zakresie należytej staranności na przedsiębiorstwa państw członkowskich Unii Europejskiej zatrudniające ponad 5 tyś. pracowników oraz osiągające powyżej 1,5 mld € rocznych przychodów netto. Dla przedsiębiorstw państw spoza UE działających na rynku unijnym stosuje się to samo kryterium rocznych obrotów netto. Obejmuje także przedsiębiorstwa, które zawarły w UE umowy franczyzowe lub licencyjne przekraczające roczny próg opłat licencyjnych wynoszący 75 tys. € i dla osiągające bądź będące jednostką dominującą najwyższego szczebla grupy osiągającą powyżej 275 tys. € rocznych przychodów netto.

Małe i średnie przedsiębiorstwa, choć nie są bezpośrednio objęte przepisami dyrektywy, jej skutkami będą dotknięte pośrednio, jako partnerzy biznesowi będący w jednym łańcuchu działalności z większymi przedsiębiorstwami.

Od kiedy nowe przepisy zaczną obowiązywać przedsiębiorstwa?

Odroczony terminy na transpozycję dyrektywy CSDD do polskiego porządku prawnego to 26 lipca 2028 r. Początek stosowania przepisów został przesunięty na 26 lipca 2029 r.

Obowiązki przedsiębiorstw wynikające z Dyrektywy CSDD:

- uwzględnianie należytej staranności w polityce przedsiębiorstwa i zarządzaniu ryzykiem (art. 7),

- identyfikacja i ocena rzeczywistych i potencjalnych negatywnych skutków w podejściu opartym na analizie ryzyka w określonym zakresie działalności przedsiębiorstwa za pomocą racjonalnie dostępnych informacji (art. 8) oraz hierarchizowanie ryzyka (art. 9),

- zapobieganie potencjalnym negatywnym skutkom (art. 10),

- usuwanie rzeczywistych negatywnych skutków (art. 11) oraz podejmowanie środków zaradczych (art. 12),

- konstruktywna współpraca z interesariuszami w procesie należytej staranności (art. 13),

- wdrożenie procedur skargowych umożliwiających złożenie skarg w przypadku uzasadnionych obaw dotyczących rzeczywistych lub potencjalnych negatywnych skutków w działalności przedsiębiorstw (art. 14),

- monitorowanie skuteczności i adekwatności podejmowanych działań w zakresie należytej staranności (art. 15),

- publikowanie na stronie internetowej przedsiębiorstwa sprawozdania rocznego w odniesieniu do kwestii objętych dyrektywą (art. 16).

W odniesieniu do powyższych obowiązków, konsekwencją niewdrożenia przepisów mogą być kary nakładane przez organ nadzoru, które mogą wynosić do 3% rocznego przychodu netto w skali światowej, bądź odpowiedzialność cywilna w odniesieniu do wymogów dyrektywy.

Nadzór nad należytą starannością przedsiębiorstw

Każde państwo członkowskie zobowiązane jest do wyznaczenia co najmniej jednego organu sprawującego nadzór nad przestrzeganiem przez przedsiębiorstwa obowiązków określonych w dyrektywie. Organy te będą mogły m.in.:

- wszczynać postępowania wyjaśniające z urzędu,

- przeprowadzać inspekcje,

- nakazywać zaprzestania naruszeń przepisów krajowych przyjętych na podstawie dyrektywy oraz podjęcia działań zaradczych,

- wyznaczać przedsiębiorstwom odpowiednie terminy na podjęcie działań zaradczych,

- nakładać na przedsiębiorstwa kary.

Wsparcie przedsiębiorstw w realizacji nowych obowiązków

Zarówno Komisja Europejska, jak i państwa członkowskie będą wdrażać szereg działań wspierających przedsiębiorstwa we wdrażaniu dyrektywy CSDDD, takich jak prowadzenie helpdesków, wydawanie wytycznych dotyczących różnych aspektów wdrażania należytej staranności, w tym modelowych klauzul umownych, czy prowadzenie stron internetowych poświęconych należytej staranności i wymogom CSDDD.

Informacje nt. dyrektywy CSDDD mogą Państwo również znaleźć na dedykowanej stronie Komisji Europejskiej.

Materiały

Dyrektywa Parlamentu Europejskiego i Rady (UE) 2024/1760 z dnia 13 czerwca 2024 r. w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju oraz zmieniająca dyrektywę (UE) 2019/1937 i rozporządzenie (UE) 2023/2859Omnibus I ostateczne zmiany z dnia 24 lutego 2026 r. (polska wersja językowa)