Omnibus I - zmiany w zakresie CSDDD

Zakończenie ostatniego etapu prac nad zmianami w dyrektywie CSDD w ramach pakietu Omnibus I w Radzie Unii Europejskiej

24 lutego 2026 r. Rada Unii Europejskiej ostatecznie przyjęła pakiet uproszczeniowy Omnibus I zmieniający przepisy Dyrektywy CSDD. Był to ostatni krok na unijnej ścieżce legislacyjnej. Kolejnym krokiem będzie transpozycja Dyrektywy CSDD w formie ustawy do polskiego porządku prawnego. Obecnie w Ministerstwie Rozwoju i Technologii trwają już prace nad przepisami ustawy transponującej.

W kontekście dyrektywy CSDD wśród kwestii, które podlegały największym dyskusjom zaakceptowano następujące rozwiązania:

- Zakres podmiotowy dyrektywy

W porozumieniu podwyższono progi do 5000 pracowników i 1,5 mld EUR obrotu netto rocznie oraz dla podmiotów z państw trzecich próg obrotu rocznego netto do 1,5 mld EUR. Uznano, że tak duże przedsiębiorstwa mają największy wpływ na swój łańcuch działalności i są najlepiej przygotowane do wywierania pozytywnego wpływu oraz ponoszenia kosztów i obciążeń związanych z procesami należytej staranności. Podwyższono także progi dla przedsiębiorstw, które zawarły w Unii umowy franczyzowe lub licencyjne do tych przekraczających próg opłat licencyjnych wynoszących 75 tys. euro lub jednostek dominujących najwyższego szczebla grupy osiągających powyżej 275 tys. euro rocznie z opłat licencyjnych.

- Identyfikacja i ocena negatywnych skutków

Przedsiębiorstwa nie będą już zobowiązane do szerokiego i kompleksowego sporządzenia katalogu (mapping) własnej działalności, działalności spółek zależnych oraz działalności jego partnerów biznesowych. Zamiast tego powinny przeprowadzać bardziej ogólną analizę, która służy identyfikacji negatywnych skutków w określonym zakresie działalności przedsiębiorstwa (scoping). Przedsiębiorstwa powinny także opierać swoje działania na racjonalnie dostępnych informacjach. Ograniczy to efekt domina związany z wnioskami o udzielenie informacji kierowanymi do mniejszych partnerów biznesowych.

- Plany transformacji na rzecz łagodzenia zmiany klimatu

W celu znacznego zmniejszenia obciążeń całkowicie zniesiono obowiązek przyjmowania, wdrażania i aktualizacji przez przedsiębiorstwa planów transformacji na rzecz łagodzenia zmiany klimatu.

- Odpowiedzialność cywilna przedsiębiorstw, kary i transpozycja

Ostateczna wersja kompromisowa zastępuje zharmonizowany system odpowiedzialności cywilnej na poziomie UE odpowiedzialnością na podstawie prawa krajowego oraz wymóg, aby państwa członkowskie zapewniły nadrzędne obowiązkowe stosowanie przepisów dotyczących odpowiedzialności w przypadkach, gdy prawem właściwym nie jest prawo krajowe państwa członkowskiego. Dodano klauzulę przeglądową dotyczącą potrzeby zharmonizowanego systemu odpowiedzialności UE.

W odniesieniu do kar uzgodniono maksymalny limit w wysokości 3 % światowego obrotu netto przedsiębiorstwa. Komisja Europejska wyda niezbędne wytyczne w tym zakresie.

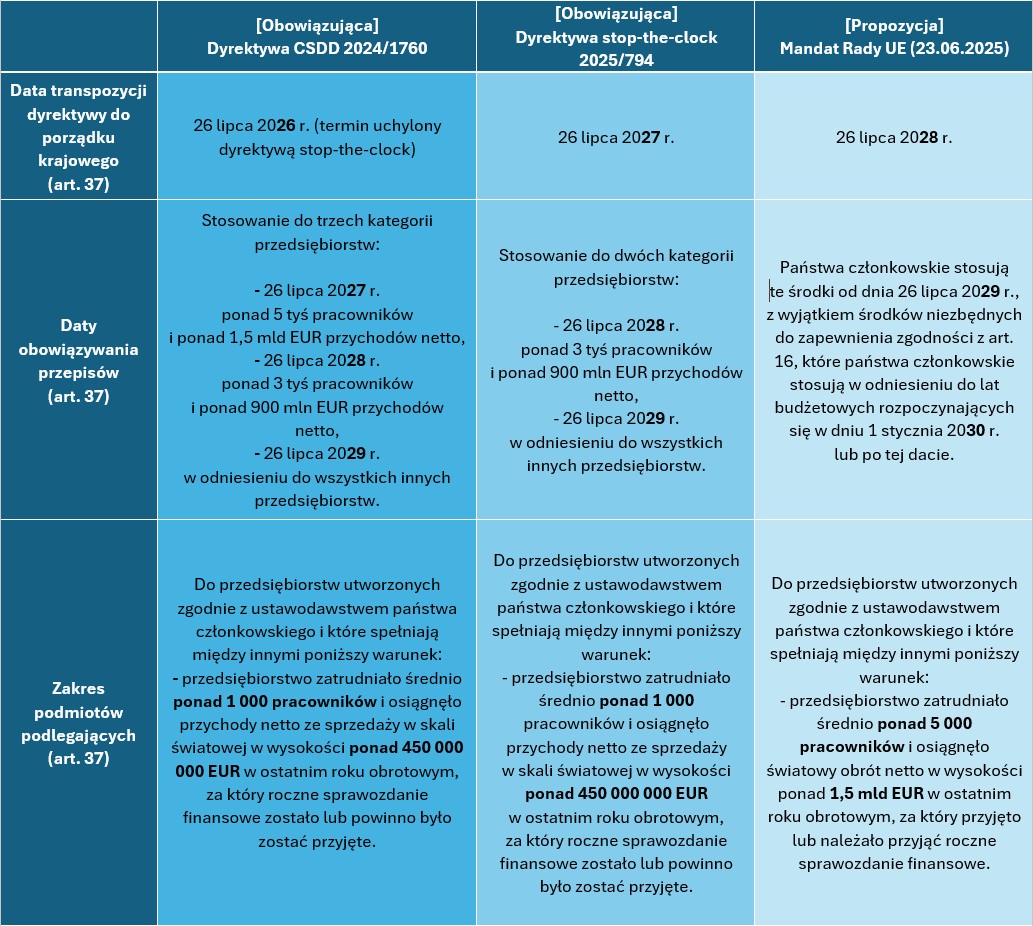

Odroczony terminy na transpozycję dyrektywy CSDD do polskiego porządku prawnego to 26 lipca 2028 r. Początek stosowania przepisów został przesunięty na 26 lipca 2029 r.

Materiały

Omnibus I ostateczne zmiany z dnia 24 lutego 2026 r. (polska wersja językowa)13 listopada 2025 r. Parlament Europejski uzgodnił mandat do dalszych negocjacji w zakresie dyrektywy CS3D

9 grudnia 2025 r. Parlament Europejski i Rada UE osiągnęły nieformalne porozumienie odnośnie ostatecznych zapisów dyrektywy CSDDD i CSRD, zmienianych w ramach pakietu Omnibus I. Celem zmian wprowadzonych przez Omnibus I jest redukcja obciążeń administracyjnych dla europejskich przedsiębiorstw, zapewnienie więcej czasu na przygotowanie się do nowych obowiązków oraz przyczynienie się do wzrostu konkurencyjności europejskiej gospodarki.

16 grudnia 2025 r. Parlament Europejski zatwierdził (428 głosy za, przy 218 głosach przeciw i 17 wstrzymujących się) porozumienie z rządami państw Unii Europejskiej o zmianach wymogów dotyczących sprawozdawczości ESG i należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju.

Jakie dodatkowe uproszczenia przepisów proponuje Parlament Europejski w zakresie CS3D?

- Art. 8 Idenyfikacja i ocena rzeczywistych i potencjalnych negatywnych skutków:

Parlament proponuje przyjęcie pełnego podejścia opartego na ryzyku oraz zapisy zapewniające, że partnerzy biznesowi nie będą pytani o informacje na potrzeby spełniania obowiązków tego artykułu, o ile nie jest to konieczne; - Art. 10 i 11 Zapobieganie potencjalnym niekorzystnym skutkom:

Do przepisu o obowiązku tymczasowego zawieszenia relacji biznesowej Parlament wprowadził derogację dotyczącą surowców. Przed podjęciem decyzji o zawieszeniu relacji biznesowej zaleca ocenę w porozumieniu z odpowiednimi interesariuszami, istnienia alternatywy dla relacji biznesowej, która zapewnia surowce, produkty lub usługi niezbędne do produkcji towarów lub świadczenia usług przez spółkę, oraz czy zawieszenie spowodowałoby istotną szkodę dla spółki oraz czy można racjonalnie oczekiwać, że negatywne skutki takiego działania będą wyraźnie poważniejsze niż negatywne skutki, których nie można było zapobiec lub odpowiednio złagodzić. - Art. 22 Przeciwdziałanie zmianie klimatu:

Parlament proponuje całkowite usunięcie tego przepisu z dyrektywy; - Art. 27 Kary:

Parlament postuluje wprowadzenie zapisu dot. przyjęcia przez Komisję Europejską wytycznych w zakresie wyznaczania kar na podstawie obrotu przedsiębiorstwa. Oznacza to usunięcie wskazanego we wcześniejszej propozycji zharmonizowanego maksymalnego pułapu kar na poziomie 5% obrotu netto przedsiębiorstwa; - Art. 29 Odpowiedzialność cywilna:

Parlament zgodził się na propozycję KE, zgodnie z którą unijny system harmonizacji odpowiedzialności cywilnej miałby zostać zastąpiony odpowiedzialnością cywilną na podstawie prawa krajowego; - Art. 36 Przegląd i sprawozdawczość:

Parlament proponuje, aby KE nie była zobowiązana do przeprowadzenia przeglądu w zakresie tego, czy należy zmienić przepisy dotyczące przeciwdziałania zmianie klimatu;

Na 18 listopada 2025 r. zaplanowano rozpoczęcie trilogów, tj. uzgodnień ostatecznej wersji tekstu między Komisją, Radą UE i Parlamentem Europejskim. Finalizacja prac nad pakietem uproszczeniowym Omnibus I jest wstępnie zapowiadana na koniec roku 2025.

Materiały

Poprawki przyjęte przez Parlament Europejski w dniu 13 listopada 2025 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady zmieniającej dyrektywy 2006/43/WE, 2013/34/UE, (UE) 2022/2464 i (UE) 2024/1760 w odniesieniu do niektórych wymogów dotyczących sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju i niektórych wymogów w zakresie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju. (COM(2025)0081 – C10-0037/2025 – 2025/0045(COD))Stanowisko Parlamentu Europejskiego przyjęte w pierwszym czytaniu w dniu 16 grudnia 2025 r. w celu przyjęcia zmian dyrektywy CSDD w ramach pakietu Omnibus I

23 czerwca 2025 r. przedstawiciele państw członkowskich uzgodnili mandat negocjacyjny Rady do negocjacji z Parlamentem Europejskim

23 czerwca 2025 r. przedstawiciele państw członkowskich uzgodnili mandat negocjacyjny Rady do negocjacji z Parlamentem Europejskim w sprawie dalszego uproszczenia sprawozdawczości dotyczącej zrównoważonego rozwoju i wymogów należytej staranności w celu zwiększenia konkurencyjności UE. Chodzi o uproszczenie dyrektywy w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (CS3D) poprzez zmniejszenie obciążeń sprawozdawczych i ograniczenie efektu kaskadowania obowiązków na mniejsze przedsiębiorstwa.

Jakie uproszczenia przepisów proponuje Rada UE w zakresie CS3D?

- nowy zakres podmiotów objętych dyrektywą: aby osiągnąć cele związane z wykonywaniem obowiązków należytej staranności w bardziej proporcjonalny sposób, zdaniem Rady zakres dyrektywy powinien zostać ograniczony do przedsiębiorstw zatrudniających średnio ponad 5000 pracowników w roku obrotowym oraz posiadających obroty netto przekraczające 1 500 000 000 EUR w ostatnim roku obrotowym, za który przyjęto lub należało przyjąć roczne sprawozdanie finansowe.

- plan przejściowy w zakresie łagodzenia zmiany klimatu: Rada zaproponowała ograniczenie obowiązku przedsiębiorstw w zakresie planów klimatycznych jedynie do jego przyjęcia. Organy nadzorcze powinny być uprawnione do doradzania przedsiębiorstwom w zakresie opracowywania planów.

- identyfikacja i ocena rzeczywistych i potencjalnych negatywnych skutków: zgodzono się na poparcie propozycji Komisji dotyczącej ograniczenia wymogów należytej staranności, co do zasady, do własnej działalności spółki, działalności jej spółek zależnych i działalności jej bezpośrednich partnerów biznesowych (tzw. „podejście podmiotowe” ograniczone do poziomu 1). Zgodnie z propozycją Komisji, tylko w przypadku, gdy spółka posiada wiarygodne informacje wskazujące na niekorzystny wpływ na poziomie pośredniego partnera biznesowego, musi ona przeprowadzić dogłębną ocenę na tym poziomie.

- odpowiedzialność cywilna: uzgodniono, że Rada poprze wniosek Komisji, który znosi unijny zharmonizowany system odpowiedzialności cywilnej, ale jednocześnie ma zostać utrzymany wymóg skutecznego dostępu do wymiaru sprawiedliwości, w tym prawo do pełnego odszkodowania w przypadku, gdy spółka zostanie pociągnięta do odpowiedzialności za niespełnienie wymogów należytej staranności zgodnie z dyrektywą i zgodnie z prawem krajowym i gdy takie niespełnienie spowodowało szkodę. Ponadto, poparto rozwiązanie, aby państwa członkowskie zapewniły, że zasady odpowiedzialności mają nadrzędne obowiązkowe zastosowanie w przypadkach, gdy prawo właściwe nie jest prawem krajowym państw członkowskich.

- Mandat Rady zakłada przesunięcie również terminu transpozycji dyrektywy CS3D o jeden dodatkowy rok w stosunku do przyjętej dyrektywy Stop-the-clock, do 26 lipca 2028 r.

Wraz z końcem Polskiej Prezydencji, po przyjęciu mandatu Rady UE, dalszy etap trilogów oraz współpracy Paramentu i Komisji Europejskiej powierzony zostaje Prezydencji duńskiej.

W tabeli poniżej zilustrowano część zmian wprowadzonych do dyrektywy CSDDD przez obowiązującą dyrektywę stop-the-clock oraz proponowane poprawki wprowadzone poprzez uchwalenie Mandatu Rady Unii Europejskiej.

Tabela 1 - Zmiany oraz najnowsze propozycje zmian w dyrektywie CSDD

Materiały

Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements - Mandate for negotiations with the European ParliamentPakiet Omnibus I uproszczenia w zakresie CS3D - podstawowe informacje

26 lutego 2025 r. Komisja Europejska przedstawiła pierwszy pakiet uproszczeń w obszarze zrównoważonego rozwoju, tzw. pakiet Omnibus I mający na celu zmniejszenie obciążeń administracyjnych dla przedsiębiorstw w UE. Uproszczenia dotyczą m.in. dyrektywy o należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (CSDDD).

14 kwietnia 2025 r. w Dzienniku Urzędowym UE została opublikowana Dyrektywa Parlamentu Europejskiego i Rady (UE) 2025/794 z dnia 14 kwietnia 2025 r. w sprawie zmiany dyrektywy (UE) 2022/2464 i (UE) 2024/1760 w odniesieniu do dat, od których państwa członkowskie mają stosować niektóre wymogi dotyczące sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju i niektóre wymogi w zakresie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (tzw. dyrektywa stop-the-clock). W zakresie dyrektywy CSDDD został przesunięty termin na jej transpozycję o 1 rok (tj. do 26 lipca 2027 r.), jak również przesunięto jej stosowania o 1 rok dla pierwszej grupy spółek objętych zakresem tej dyrektywy (tj. do 26 lipca 2028 r.).